- Незавершенное производство по результатам инвентаризации проводка

- Смотрите также

- Незавершенное производство

- Отражение незавершенного производства на счетах бухгалтерского учета

- Оценка незавершенного производства в бухгалтерском учете

- Налоговый учет незавершенного производства

- Незавершенное производство при оказании услуг

- Инвентаризация незавершенного производства

- Отражение в бухгалтерской отчетности

- Недостача при инвентаризации: важные детали для бухгалтера

- Бухгалтерский учет недостачи, выявленной при инвентаризации

- Проводки при выявлении недостачи при инвентаризации

- Налоговый учет недостачи при инвентаризации

- Порядок списания незавершенного производства (нюансы)

- Сущность операции списания НЗП

- Списание НЗП, не давшего продукции

- Списание НЗП при ликвидации предприятия

- Списание НЗП при прекращении совместной деятельности

- Списание внутреннего брака

- Итоги

Незавершенное производство по результатам инвентаризации проводка

Дата публикации 05.02.2018

Использован релиз 3.0.58

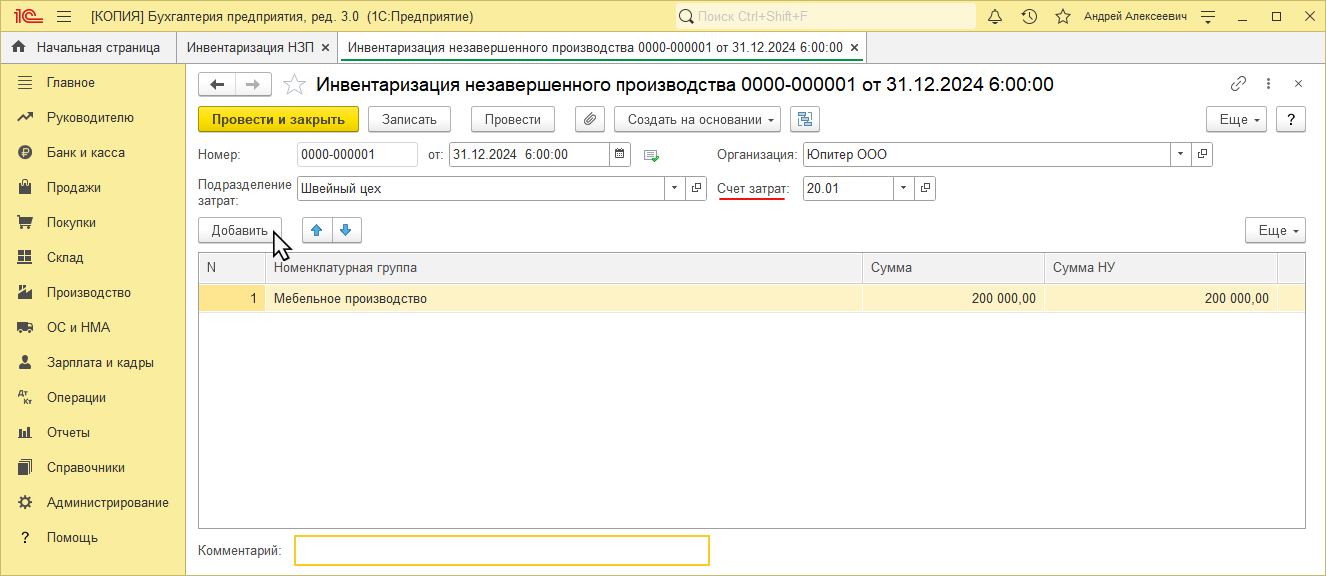

Настроить отражение остатка незавершенного производства при закрытии месяца можно в документе «Инвентаризация незавершенного производства». Документ не формирует проводок, но данные, указанные в нем, используются при выполнении регламентной операции по закрытию месяца «Закрытие счетов 20, 23, 25, 26».

Для этого необходимо сделать следующее:

- Меню: Производство – Инвентаризация НЗП.

- Кнопка «Создать».

- В поле «от» укажите дату инвентаризации НЗП (рис. 1).

- В поле «Подразделение затрат» выберите подразделение, в котором есть остатки НЗП.

- В поле «Счет затрат» укажите счет с остатками НЗП (например, субсчет 20.01 «Основное производство»).

- Кнопка «Добавить».

- В поле «Номенклатурная группа» укажите номенклатурную группу, по которой проводится инвентаризация НЗП.

- В полях «Сумма» и «Сумма НУ» укажите стоимость незавершенного производства по бухгалтерскому и налоговому учету. Если эти показатели не совпадут, то в оценке НЗП будут отражены разницы.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Незавершенное производство

Незавершенное производство (НЗП) — это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, и изделия, не прошедшие комплектацию, испытания и техническую приемку.

К незавершенному производству могут относиться следующие виды продукции:

сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

товары, не прошедшие техническую приемку или необходимые испытания;

законченные работы (услуги), которые еще не были приняты заказчиком.

Отражение незавершенного производства на счетах бухгалтерского учета

Для обобщения информации о стоимости незавершенного производства согласно Инструкции по применению Плана счетов следует использовать счет 20 «Основное производство».

По дебету этого счета собираются прямые и косвенные расходы, расходы вспомогательных и иных участвующих в изготовлении продукции производств, а по кредиту отражаются суммы фактической себестоимости завершенного производства.

Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства.

Наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, т.е. когда результат производственного процесса может иметь материальный характер.

Незавершенное производство в бухгалтерском учете — это стоимость направленных в производство затрат (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и прочих расходов по продукции (работам), производство которой уже началось, однако на отчетную дату еще не было завершено.

Оценка незавершенного производства в бухгалтерском учете

Незавершенное производство может оцениваться несколькими способами, выбор которых зависит от специфики технологии.

В массовом и серийном производстве можно выбрать один из четырех вариантов:

1) по фактической производственной себестоимости;

2) по нормативной (плановой) производственной себестоимости;

3) по прямым статьям затрат;

4) по стоимости сырья, материалов и полуфабрикатов.

Организация самостоятельно выбирает методы оценки НЗП и закрепляет обоснованный выбор в приказе по учетной политике.

Налоговый учет незавершенного производства

Для целей исчисления налога на прибыль методом начисления состав прямых и косвенных расходов налогоплательщик определяет самостоятельно в учетной политике.

При этом главным критерием включения затрат в состав прямых расходов является их прямая связь с производством товаров, выполнением работ или оказанием услуг.

Налогоплательщик вправе отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели.

Организация также самостоятельно устанавливает порядок распределения прямых расходов на НЗП и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

При этом осуществленные расходы должны соответствовать номенклатуре изготовленной продукции (выполненным работам, оказанным услугам).

Если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, в учетной политике следует определить механизм распределения таких расходов, используя экономически обоснованные показатели.

Применять установленный порядок следует не менее двух налоговых периодов.

Незавершенное производство при оказании услуг

К услугам понятие незавершенного производства в бухгалтерском учете не применяется.

Для целей исчисления налога на прибыль налогоплательщики, оказывающие услуги, вправе уменьшить доходы от производства и реализации на сумму прямых расходов без распределения на остатки незавершенного производства.

Например, если компания оказывает гостиничные услуги, она вправе учесть расходы в том периоде, в котором они были понесены, а также не распределять остатки НЗП.

Если такой порядок будет закреплен в учетной политике организации, ее бухгалтерский учет не будет расходиться с налоговым учетом.

Инвентаризация незавершенного производства

Инвентаризация НЗП проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13.06.1995 №49.

Особенности проведения инвентаризации НЗП с учетом специфики конкретной компании, необходимо закрепить в учетной политике организации для целей бухгалтерского учета.

При инвентаризации НЗП в организациях, занятых промышленным производством, необходимо:

1. Определить фактическое наличие находящихся в производстве:

заделов (деталей, узлов, агрегатов),

не законченных изготовлением и сборкой изделий.

2. Определить фактическую комплектность деталей, узлов, агрегатов.

3. Выявить остаток НЗП:

по аннулированным заказам,

по заказам, выполнение которых приостановлено.

Отражение в бухгалтерской отчетности

Применяемые организацией методы оценки незавершенного производства и готовой продукции влияют на показатели бухгалтерской (финансовой) отчетности, в частности на показатели статьи «Запасы», величину оборотных активов и валюту баланса, а также на отражаемые в отчете о финансовых результатах данные о себестоимости продаж и, как следствие, различных видах прибылей и убытков.

Сумма затрат в НЗП отражается в бухгалтерском балансе по строке «Запасы» в разделе оборотных активов.

При длительном цикле производства данные активы могут являться не текущими, а долгосрочными. В этом случае их следует включить в состав группы внеоборотных активов.

Если Вам была полезна данная информация, можете поделиться ею в соцсетях, нажмите на любую кнопку снизу:

Источник

Недостача при инвентаризации: важные детали для бухгалтера

По результатам инвентаризации могут быть выявлены как недостача, так и излишки товаров, материалов или готовой продукции. Из нашей статьи вы узнаете, как отразить в бухгалтерском и налоговом учете недостачу при инвентаризации.

Бухгалтерский учет недостачи, выявленной при инвентаризации

Причиной выявления недостач могут быть ошибки, к примеру, бухгалтер не вовремя произвел списание или оприходование ценностей. Поэтому прежде чем отражать в учете недостачу, следует выяснить, не было ли ошибки. При выявлении недочетов необходимо внести коррективы в бухучет и представить «уточненки» по налогам.

Оформление недостачи осуществляется на основании сличительной ведомости. При этом компания вправе воспользоваться как унифицированной формой, так и разработать свой бланк.

Недостача ОС и НМА фиксируется в форме № ИНВ-18, товаров, материалов и других запасов — в форме № ИНВ-19.

Сличительные ведомости можно совместить с инвентаризационными описями (актами), как это сделано в формах № ИНВ-15 и ИНВ-16.

Для учета результатов, выявленных при инвентаризации, можно использовать форму № ИНВ-26. Применяемые формы необходимо зафиксировать в учетной политике компании.

Кроме того, по результатам работы инвентаризационной комиссии необходимо оформить протокол и приказ.

Принять к учету суммы недостачи, выявленной при инвентаризации, нужно следующим образом:

- в пределах норм естественной убыли отражаются проводками по счетам учета затрат на производство (расходов на продажу) в корреспонденции со счетом учета недостач и потерь от порчи ценностей);

- сверх норм естественной убыли или при отсутствии установленных норм списываются в прочие расходы.

Списать недостачу нужно в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Проводки при выявлении недостачи при инвентаризации

Отражение в учете сумм недостачи, выявленной при инвентаризации, происходит по счету 94. По дебету указанного счета следует зафиксировать сумму потерь, а по кредиту — списать потери на расходы. На 31 декабря сальдо по счету 94 быть не должно.

При выявлении недостачи бухгалтер должен составить следующие проводки:

- Дебет 94 Кредит 10, 41, 43. — учтена недостача;

- Дебет 20, 44 Кредит 94 — списана стоимость недостающих ТМЦ в пределах норм естественной убыли;

- Дебет 91-2 Кредит 94 — стоимость материалов сверх норм естественной убыли списана в прочие расходы.

В бухгалтерском учете при взыскании недостачи с работников делаются следующие проводки:

- Дебет 94 Кредит 01,10, 41, 43, 50 — отражена недостача;

- Дебет 73 Кредит 94 — недостача отнесена на виновное лицо;

- Дебет Кредит 41, 50, 51 Кредит 73 — недостача возмещена виновником;

- Дебет 70 Кредит 73 — недостача удержана из зарплаты работника.

Налоговый учет недостачи при инвентаризации

В налоговом учете недостачу товаров можно отнести к материальным или внереализационных расходам. В первом случае это возможно, если недостача возникла в процессе их хранения и транспортировки (пп. 2 п. 7 ст. 254 НК РФ). Списание недостачи происходит в соответствии с нормами естественной убыли, которые утверждены Постановлением Правительства РФ от 12.11.2002 № 814. Потери сверх норм естественной убыли в материальных расходах не отражаются.

При этом недостачу товаров, по которым нет норм, либо суммы, превышающие указанные показатели, можно учесть во внереализационных расходах организации. Однако для этого необходимо выполнить ряд условий.

1. Недостача ТМЦ произошла в результате чрезвычайных ситуаций (стихийное бедствие, пожар, авария на производстве и др.). При этом имеются документы, подтверждающие чрезвычайную ситуацию. Так, например, для признания потерь от пожара должны быть оформлены справка Государственной противопожарной службы МЧС России, протокол осмотра места происшествия и акт о пожаре, в котором устанавливается причина возгорания.

Кроме того, потери должны быть подтверждены актом инвентаризации, в котором фиксируется стоимость утраченного имущества (письмо Минфина РФ от 17.10.2017 № 03-07-11/67464). Отметим, что если работодатель отказался взыскивать с работников суммы недостач, допущенных по их вине, НДФЛ он не удерживает. Расходы на компенсацию материального ущерба за счет собственных средств не облагаются также страховыми взносами, поскольку не относятся к объекту обложения ими (письмо Минфина РФ от 20.10.2017 № 03-04-06/68917).

2. Недостача возникла по вине работников или иных лиц.

В этом случае крайне важно наличие документов, подтверждающих признание виновником ущерба, или вступившее в силу решение суда о взыскании. Факт хищения можно подтвердить решением суда или, например, объяснительной запиской сотрудника. Расходы учитываются на дату признания ущерба должником или на дату вступления в силу решения суда, то есть одновременно с признанием внереализационного дохода (письмо Минфина РФ от 27.04.2020 № 03-03-06/1/34033).

Если же виновное лицо не установлено, то для подтверждения расходов необходимо постановление об отказе в возбуждении уголовного дела, о прекращении уголовного дела и др.). Данные документы выдают уполномоченные органы власти (письма Минфина РФ от 27.04.2020 № 03-03-07/34451, от 06.07.2015 № 03-03-06/1/38849).

Расходы учитываются на дату:

- признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба) (письмо Минфина РФ от 27.08.2014 № 03-03-06/1/42717);

- вступления в силу решения суда о взыскании с виновного суммы ущерба (письмо Минфина РФ от 17.04.2007 № 03-03-06/1/245);

- постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (письмо Минфина РФ от 08.12.2017 № 03-03-06/1/81919).

Обратите внимание: НДС при недостаче восстанавливать не надо (письмо ФНС РФ от 21.05.2015 № ГД-4-3/8627@).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Порядок списания незавершенного производства (нюансы)

Списание незавершенного производства (НЗП) требуется в первую очередь для формирования себестоимости готовой продукции. Наряду с этим в процессе деятельности предприятия могут возникать и дополнительные причины для списания незавершенки. О них и поговорим в этом материале.

Сущность операции списания НЗП

Незавершенное производство — это комплекс расходов, которые уже направлены в производственный процесс, но при этом результат процесса, например готовая продукция, еще не получен (п. 63 приказа Минфина России «Об утверждении Положения по ведению бухгалтерского учета…» от 29.07.1998 № 34н).

При нормальном ходе процесса зафиксированная на конец отчетного периода незавершенка далее обычным порядком формирует себестоимость продукции, изготовленной с ее участием. Однако в данном процессе могут возникнуть отклонения от привычного его хода, и тогда перед бухгалтером встает вопрос, что делать с «зависшим» НЗП?

Списание НЗП, не давшего продукции

В коммерческой практике довольно часто встречаются случаи, когда предприятие принимает решение прекратить какой-либо производственный проект, например прекратить выпускать какой-либо вид продукции, если он не востребован рынком и производство оценивается как убыточное.

Специфика производственного цикла может быть такова, что на момент реализации решения о прекращении выпуска имеется в наличии НЗП. В такой ситуации будут свои нюансы для целей бухгалтерского и налогового учета:

- Бухгалтерский учет. Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета. То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч. в отношении списания НЗП.

- Налоговый учет.

- Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ). При этом косвенные расходы на долю такого НЗП не распределяются, а в полном объеме включаются в расходы текущего периода (п. 2 ст. 318 НК РФ). В этом состоит отличие между бухгалтерским и налоговым порядком учета, поскольку в бухучете можно все расходы, связанные с НЗП, списывать сразу в расходную часть.

- По НДС, принятому к вычету по произведенным расходам на НЗП, не давшее продукции, существует спорный момент. По мнению Минфина, изложенному в письме от 29.03.2012 № 03-03-06/1/163, входной НДС по НЗП, не давшему продукции, следует восстанавливать в налоговом учете. Вместе с тем п. 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, требующих восстановления входного НДС, и случай со списанием НЗП там не поименован. На этом основании существуют судебные прецеденты с заключением о том, что восстанавливать входной НДС при списании НЗП во внереализационные расходы не нужно. Если все же входной НДС восстанавливается, то восстановленные суммы включаются в состав прочих расходов.

ВАЖНО! В результате того, что в бухучете в состав списываемого НЗП, не давшего продукции, входят косвенные расходы, а в налоговом учете косвенные расходы включаются в состав расходов текущего периода, могут формироваться отложенные налоговые обязательства (ОНО).

Списание НЗП при ликвидации предприятия

Списание НЗП при ликвидации может походить на списание НЗП, не давшего продукции. Особенностью может являться то, что выявленные при инвентаризации остатки НЗП обычно реализуются. Тогда их следует отразить как прочие доходы.

- Дт 62 (76) Кт 91 — отражена реализация;

- Дт 91 Кт 20 — списано НЗП;

- Дт 99 Кт 91 — финансовый результат для ликвидационного баланса.

Списание НЗП при прекращении совместной деятельности

При прекращении деятельности простого товарищества (совместной деятельности) на балансе товарищества тоже могут оставаться остатки НЗП. Подтвержденные инвентаризацией остатки должны быть переданы кому-то из товарищей, по общему решению. В этом случае участник, ведущий общие дела, должен оформить передачу НЗП с баланса товарищества проводкой Дт 80 Кт 20 (23, 26, 29) на сумму по решению участников.

Списание внутреннего брака

Внутренним браком признают выявленный внутри предприятия до момента продажи бракованных изделий. Большая часть такого брака выявляется в момент выхода из производства (т. к. обычно существует контроль качества), т. е. в момент обычного списания НЗП на стоимость готовой продукции.

Брак может быть:

- исправимым — тогда расходы на его исправление могут калькулироваться на затратных счетах (например, по Дт 20) и затем направляться на себестоимость готовой продукции (Дт 40 (43) Кт 20);

- неисправимым — тогда потери от брака калькулируются на счете 28 «Брак в производстве» и основным моментом в калькуляции является списание НЗП на брак: Дт 28 Кт 20 (23) — списаны расходы на создание продукции (полуфабрикатов), признанных неисправимым браком.

Заслуживает внимания списание окончательного результата калькуляции со счета 28 (счет не должен иметь сальдо на конец периода).

Процесс калькуляции результата от брака выглядит следующим образом (схематично, без НДС):

- Дт 10 Кт 28 — оприходованы возвратные материалы от бракованных изделий.

- Дт 76 Кт 28 — отражена задолженность виновных в браке лиц (лица могут быть как физические (работники), так и юридические (поставщики некачественного сырья, например)).

В итоге на конец периода на счете 28 остается сальдо (как правило, дебетовое), показывающее фактический убыток от брака. И это сальдо подлежит списанию Дт 20 (23) Кт 28, т. е. снова увеличивается НЗП, а затем и себестоимость готовой продукции.

Итоги

Списание НЗП имеет свои особенности, если имеют место изменения в обычном ходе производственного процесса.

Источник