- Как оформляется удержание подотчетных сумм из зарплаты сотрудника

- Порядок удержания подотчетных сумм в случае их невозврата сотрудником

- Бухгалтерский и налоговый учет

- Нюансы налогового учета

- Счета, проводки

- Отражаем невозвращенный подотчет в бухучете

- Отражаем невозвращенный подотчет в бухучете

- Как отразить невозвращенный подотчет в бухучете

- Как удержать деньги из зарплаты

- Налогообложение невозвращенных подотчетных сумм

- Удержание НДФЛ и страховых взносов с подотчетных сумм

- Включение невозвращенной суммы в расходы

- Как списать невозвращенные суммы в бухучете

Как оформляется удержание подотчетных сумм из зарплаты сотрудника

Как работаем и отдыхаем в 2022 году ?

При получении денег в подотчет работник предприятия обязуется представить документы, подтверждающие факт расходования денег, и вернуть неиспользованные суммы. На составление отчета и передачу его в бухгалтерию отводится 3 рабочих дня после возвращения из командировки или окончания периода пользования подотчетными средствами. Если ответственное лицо не отчиталось в срок при помощи авансового отчета или не вернуло остаток авансовых средств, работодатель может взыскать выданные деньги несколькими способами.

Вопрос: Как отражается в учете удержание из заработной платы работника своевременно не возвращенного им остатка подотчетной суммы, выданной для оплаты командировочных расходов?

Работник вернулся из командировки и в установленный срок представил авансовый отчет, согласно которому остаток неизрасходованной подотчетной суммы (аванса), ранее выданной работнику наличными денежными средствами из кассы, составил 5 500 руб.

Окончательный расчет по авансовому отчету в установленный срок работником не произведен. На основании приказа руководителя и с письменного согласия работника невозвращенная подотчетная сумма удерживается из начисленной работнику заработной платы. Доходы и расходы учитываются для целей налогообложения методом начисления.

Операции, связанные с начислением и выплатой работнику заработной платы, из которой производится удержание, в данной консультации не рассматриваются.

Посмотреть ответ

Порядок удержания подотчетных сумм в случае их невозврата сотрудником

Возврат неизрасходованных авансовых подотчетных сумм может быть осуществлен одним из методов:

- Работник подает заполненный авансовый отчет и на его основании вносит в кассу требуемую сумму.

- У сотрудника нет возможности вернуть в установленные сроки деньги, он обращается к работодателю с письменной просьбой о произведении удержаний из заработной платы.

- Руководитель компании издает распоряжение или приказ на удержание суммы задолженности из зарплаты (при условии, что сотрудник не имеет возражений).

- При наличии разногласий между подотчетным лицом и руководством фирмы вопрос решается в судебном порядке.

- Директор компании решил простить долг и признать его в качестве дохода работника.

Удержание невозвращенного вовремя аванса можно произвести из суммы ежемесячного заработка работника. Осуществляется эта процедура в соответствии с нормами ст. 137 ТК РФ. Для появления полномочий у бухгалтерии по удержанию из доходов подотчетного лица невозвращенных им средств:

- руководитель компании в течение месяца с момента окончания срока представления отчета и внесения денег в кассу издает приказ об удержаниях;

- в приказе или на отдельном бланке должник расписывается и дает согласие на произведение удержаний.

При несоблюдении указанных требований возврат средств возможен только в судебном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Для долгов, возникших по причине невозврата подотчетных средств, действует обычная продолжительность срока исковой давности (3 года), на протяжении которого работодатель может обратиться в суд для принудительного взыскания задолженности работника перед предприятием.

Если руководство компании не инициирует возврат средств через удержание из зарплаты или принудительный возврат по судебному решению, то для должника невозвращенные подотчетные средства становятся доходом. В этой ситуации работодатель выступает в роли налогового агента: у него появляется обязательство по начислению и удержанию НДФЛ с общей величины неиспользованных и подлежащих возврату подотчетных средств. При отсутствии возможности удержать подоходный налог работодатель уведомляет в письменной форме налоговые органы. Такая последовательность действий оговорена в Письме Минфина от 24.09.09 г. №03-03-06/1/610.

ВАЖНО! При наличии заявления от подотчетного лица об удержании из его заработка долга по авансовому отчету разрешается направлять на возмещение сразу всю сумму задолженности.

Роструд в Письме от 26.09.2012 г. под №ПГ/7156-6-1 указал, что работодатель может произвести единоразовое удержание долга по подотчетным средствам, если это действие согласовано с работником. Сотруднику дается право прописать в заявлении процент удержаний или фиксированную ежемесячную сумму, в рамках которой можно осуществлять погашение долга из зарплаты.

ВАЖНО! Образец приказа об удержании из зарплаты неизрасходованных подотчетных сумм от КонсультантПлюс доступен по ссылке

При удержании задолженности из ежемесячных доходов работника на основании приказа руководителя необходимо руководствоваться максимальными ограничениями из ст. 138 ТК РФ.

Общая величина всех видов удержаний из начисляемой заработной платы не может превышать уровень 20% от дохода, в некоторых ситуациях допускается увеличение лимита до 50 или 70%.

При инициировании судебного разбирательства между подотчетным лицом и работодателем алгоритм действий такой:

- до истечения срока исковой давности предприятие подает иск в судебные органы;

- по окончании месячного срока, отводимого для урегулирования вопроса путем добровольного исполнения обязательств или издания распоряжения руководства об удержаниях, бухгалтерия должна показать в учете доначисление страховых взносов на сумму задолженности по подотчетным средствам;

- при вступлении в силу судебного решения в пользу работодателя из суммы долга удерживается подоходный налог.

ЗАМЕТЬТЕ! Прощение долга оформляется приказом по предприятию.

Чтобы простить задолженность по подотчетным средствам, руководитель компании издает приказ. Альтернативный вариант: должник обращается с просьбой об аннулировании задолженности в форме заявления на имя директора предприятия, руководитель своей резолюцией на заявлении фиксирует решение о прощении долга. Дата списания обязательств с должника будет совпадать с датой резолюции или днем регистрации приказа. Этой датой должны быть произведены начисления по НДФЛ, налог перечисляется в бюджет в день фактического удержания сумм или на следующие сутки.

При наличии задолженности по подотчетным средствам за уволенным работником после окончания периода исковой давности организация вправе перевести сумму долга в разряд безнадежных задолженностей. После этого можно произвести списание в затраты по правилам п. 14.3 ПБУ 10/99.

Бухгалтерский и налоговый учет

Задолженность сотрудника по подотчетным средствам является его обязательством перед работодателем. В категорию доходов сумма может перейти, если руководством компании будет принято решение простить долг. По истечении периода досудебного урегулирования проблемы (1 месяц) на размер задолженности начисляются страховые взносы. Сумму взносов можно зачесть или произвести ее возврат при выполнении одного из условий:

- сотрудником добровольно были возвращены средства;

- сумма долга была засчитана в расходы на основании авансового отчета и документов, подтверждающих целевой характер затрат.

Списание задолженности с уволенных сотрудников реализуется двумя путями:

- через расходование части резерва сомнительных долгов;

- через отнесение суммы долга на финансовые результаты.

В первом случае составляется проводка между дебетом 63 и кредитом 71 счета, во втором — дебетовый оборот записывается по 91 счету, а кредитовая запись — по 71 счету. Одновременно с этими корреспонденциями сумма отражается в забалансовом учете на счете 007. В данных забалансового учета информация о списанных безнадежных долгах такого типа должна отображаться на протяжении 5 лет с даты закрытия задолженности.

Нюансы налогового учета

Факт выдачи денежных ресурсов наемному работнику в подотчет не является основанием для возникновения в учете расходной операции. Возвращаемые сотрудником остатки неиспользованных средств не могу быть отнесены к доходам предприятия. Величина подотчетных сумм не учитывается в расчете налога на прибыль, ее надо показывать в составе дебиторской задолженности.

Долги, признанные безнадежными, списываются в налоговом учете на расходы внереализационного типа. Для перевода задолженности в разряд безнадежной необходимо документально обосновать факт окончания срока исковой давности. При применении УСН (с любым видом объекта налогообложения) или ЕНВД списанные безнадежные дебиторские задолженности не могут уменьшать налоговую базу.

Счета, проводки

Учет подотчетных сумм ведется на 71 счете. При несвоевременном возврате остатка средств, выданных работнику авансом, величина долга в учете причисляется к недостачам. Удержания подотчетных сумм проводятся как уменьшение суммы недостачи, числящейся за конкретным ответственным лицом. Типовые корреспонденции в этом сегменте учета такие:

- Д71 – К50 или 51 – отражена выдача денег в подотчет;

- Д94 – К71 — неизрасходованная подотчетная сумма, не внесенная в срок в кассу, отнесена на недостачи;

- Д70 – К94 – произведено удержание остатка подотчетных средств из заработной платы (при наличии письменного согласия должника);

- Д73 – К94 – обозначен долг по подотчетным средствам, который невозможно погасить за счет ежемесячного заработка физического лица;

- Д50 или 51 – К73 – запись составляется в ситуациях добровольного закрытия задолженности сотрудником и при погашении требуемой суммы в принудительном порядке по решению суда;

- Д91 – К73 – фиксация факта прощения долга;

- Д70 – К68 – по прощенной сумме задолженности осуществлено начисление подоходного налога;

- Д91 – К69 – показано начисление страховых взносов на подотчетные суммы, которые перешли из группы долгов в категорию доходов сотрудника.

Источник

Отражаем невозвращенный подотчет в бухучете

Отражаем невозвращенный подотчет в бухучете

Подотчетным лицам выдаются деньги на приобретение товаров для организации, но иногда от них нет ни покупки, ни авансового отчета, ни денег. Рассмотрим, что делать, когда работник не отчитался за полученный аванс и отказывается его возвращать.

Как отразить невозвращенный подотчет в бухучете

Подотчетник должен вернуть неизрасходованные деньги в срок, на который они ему выдавались. Если он это не сделал, придется признать их невозвращенными.

К таким средствам относят:

- деньги, по которым не сдан авансовый отчет либо представлен, но обоснованно не принят руководителем;

- остаток средств не сдан в кассу, несмотря на то, что авансовый отчет представлен.

Эти суммы отражаем в бухучете на основании бухгалтерской справки проводкой Дт 94 Кт 71.

Чтобы у проверяющих не возникло сомнений в том, что деньги взяты под отчет, а не присвоены работником, рекомендуем установить в организации правила с ясными сроками представления отчета об израсходованных суммах. Причем к таким отчетам должны прилагаться подтверждающие первичные документы.

Как удержать деньги из зарплаты

Максимальный размер удержания при каждой выплате зарплаты — 20% за минусом НДФЛ (ст. 138 ТК РФ). Если невозвращенная сумма больше, то вычитать ее придется в несколько этапов (месяцев).

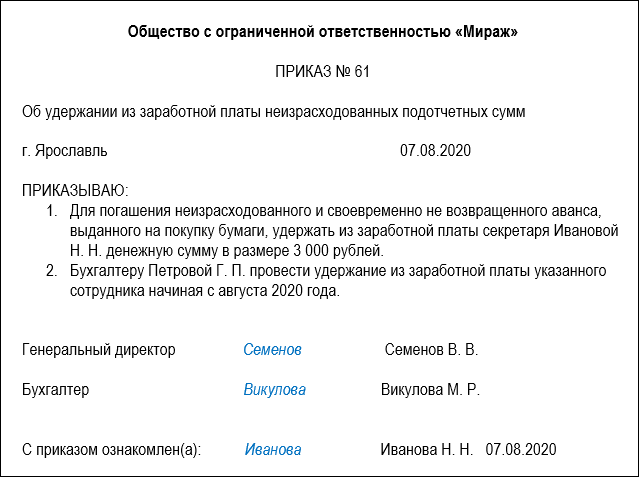

Секретарь ООО «Мираж» Иванова Н. Н. 3 августа 2020 года взяла подотчет 5 000 рублей на покупку бумаги сроком на 1 день. Отчитаться нужно в течение 3 дней с даты окончания срока выдачи — до 6 августа включительно. Девушка уложилась вовремя, сдала авансовый отчет и чеки на покупку бумаги. Оказалось, что потратила она не 5 000, а только 2 000 руб. Остальные 3 000 не вернула, но согласилась на удержание.

Зарплата Ивановой за август — 25 000 руб. Значит, можно в этом месяце взять у нее: (25 000 — 25 000×13%) х 20% = 4 350 рублей. Но долг работницы меньше этой суммы — всего 3 000. Значит, бухгалтер удержит его полностью с зарплаты за август 2020 года.

Чтобы вычесть невозвращенную сумму из зарплаты работника, нужно составить приказ об удержании. Оформляется он произвольно, подписывается руководителем. Сделать это нужно не позднее месяца с даты окончания срока возврата подотчетной суммы (ст. 137 ТК РФ). Если время упущено, возвращать деньги придется через суд.

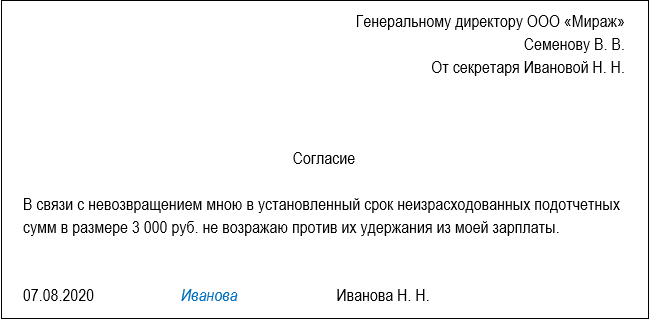

Принудительно недоначислить зарплату работнику нельзя, на списание нужно получить его согласие. Он должен подтвердить, что не оспаривает оснований и размеров удержания (ст. 137 ТК РФ). Согласие оформляется в произвольной форме отдельным документом или же можно предусмотреть место для подписи в приказе. Если работник против, то придется идти в суд.

В бухучете удержание невозвращенных денег из зарплаты работника отражаются проводкой Дт 70 Кт 94. Первичным документом будет приказ руководителя, согласие работника и расчетная ведомость.

Начислять НДФЛ и страховые взносы не надо, поскольку доход у работника отсутствует, деньги он вернул. На прибыль организации это также не влияет, ведь не состоялось ни дохода, ни расхода.

Налогообложение невозвращенных подотчетных сумм

Наличие просроченого подотчета не всегда означает, что деньги стали доходом работника. До тех пор, пока не истечет срок давности или сумма долга не прощена, в учете будет числиться задолженность.

Удержание НДФЛ и страховых взносов с подотчетных сумм

Начислить налог нужно в день получения денег работником (Письмо Минфина № 03-03-06/1/610 от 24.09.2009) — это:

- день, когда истек срок давности;

- день, когда фирма простила долг.

Удерживать НДФЛ можно при перечислении зарплаты, но налог не должен быть больше половины заработка (п. 4 ст. 226 НК РФ). Если виновник уже уволился, ушел в декрет или невозможно удержать НДФЛ по иным причинам до конца года, то фирма до 1 марта следующего года должна письменно уведомить работника и свою налоговую инспекцию, что не может удержать налог, а также сообщить суммы дохода гражданина и предполагаемого налога (п. 5 ст. 226 НК РФ).

Взносы начисляются в день:

- списания задолженности, прощения долга;

- истечения месячного срока, предоставленного на удержание подотчетных средств из зарплаты работника.

В последнем случае, если долг все же будет возвращен или подотчетник подтвердит покупку товаров или услуг (чеками, накладными), то нужно пересчитать базу для начисления взносов и вернуть уплаченные суммы (п. 5 приложения к Письму ФСС № 02-09-11/06-5250 от 14.04.2015).

Включение невозвращенной суммы в расходы

Подотчетные деньги, перешедшие в доход работника, можно считать безнадежными (не подлежащими возврату) и списать их в состав внереализационных расходов, только если (п. 2 ст. 266 НК РФ):

- истек срок давности (3 года);

- исполнительное производство прекращено (у должника нет имущества, чтобы погасить долг).

Если фирма простила долг или суд отказал во взыскании, сумма подотчета безнадежной не считается и не уменьшает базу по налогу на прибыль (Письмо Минфина № 03-03-06/1/42962 от 22.07.2016).

Подотчетные деньги, признанные безнадежными, включают в расходы при расчете налоговой базы текущего отчетного (налогового) периода (Письмо Минфина № 03-03-06/1/589 от 15.09.2010). Суммы уплаченных страховых взносов, начисленных на невозвращенную сумму, можно учитывать при расчеты базы по налогу на прибыль, независимо от того, признан ли расходом долг работника.

В налоговом учете резерв по задолженности подотчетника создать нельзя: она не считается сомнительной, поскольку не связана с реализацией (п. 1 ст. 266 НК РФ).

Как списать невозвращенные суммы в бухучете

Если директор простил долг работнику, то нужно признать эту сумму прочим расходом (п. 11 ПБУ 10/99). В учете невозвращенные подотчетные деньги признают прочим расходом проводкой Дт 91.2 Кт 94. Основанием будет приказ руководителя и бухгалтерская справка.

А если фирма взыскивает сумму по суду, то нужно отразить ее на счете 73 (или 76, если работник уже уволился). Причем сумму можно указать в том размере, который считается правильным на основе бухгалтерских записей (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998, далее — Положения).

Когда задолженность сомнительная (скорее всего не будет погашена), создают резерв по сомнительным долгам. Списать такую сумму можно, если суд откажет во взыскании, у должника не окажется имущества для погашения долга, не удастся его найти или истечет срок давности. Делают это за счет созданного резерва, а если его нет или средств недостаточно, то признают прочим расходом (п. 77 Положения).

Если списывается долг из-за невозможности взыскания (нет имущества, не нашли человека), то следует учесть его на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», чтобы наблюдать за возможностью ее взыскания при стабилизации финансового положения должника. Списание долга в убыток из-за неплатежеспособности не является аннулированием дебиторки. Она должна отражаться за балансом в течение 5 лет с момента списания (п. 77 Положения).

В бухгалтерском учете потребуется сделать следующие записи:

- отражен долг работника (уволенного) по подотчету — Дт 73 (76) Кт 94;

- создан резерв по сомнительной дебиторской задолженности — Дт 91.2 Кт 63;

- списана задолженность подотчетного лица (если есть резерв) — Дт 63 Кт 73 (76);

- списана задолженность подотчетного лица (если нет резерва или недостаточно средств) — Дт 91.2 Кт 73 (76);

- списана задолженность в связи с невозможностью взыскания — 007.

Подтверждением будут приказы руководителя, бухгалтерские справки, справки-расчеты, соглашение о прощении долга, акт инвентаризации расчетов.

Источник