- Начисление таможенного сбора по ввозимому оборудованию проводка

- Смотрите также

- Начисление таможенного сбора по ввозимому оборудованию проводка

- Поделиться

- Распечатать

- Учет импорта

- Особенности учета импортных операций

- Бухгалтерские проводки по импортным операциям

- Распространенные ошибки

- Документальное оформление импорта

- Налоговый учет

Начисление таможенного сбора по ввозимому оборудованию проводка

Использован релиз 3.0.76

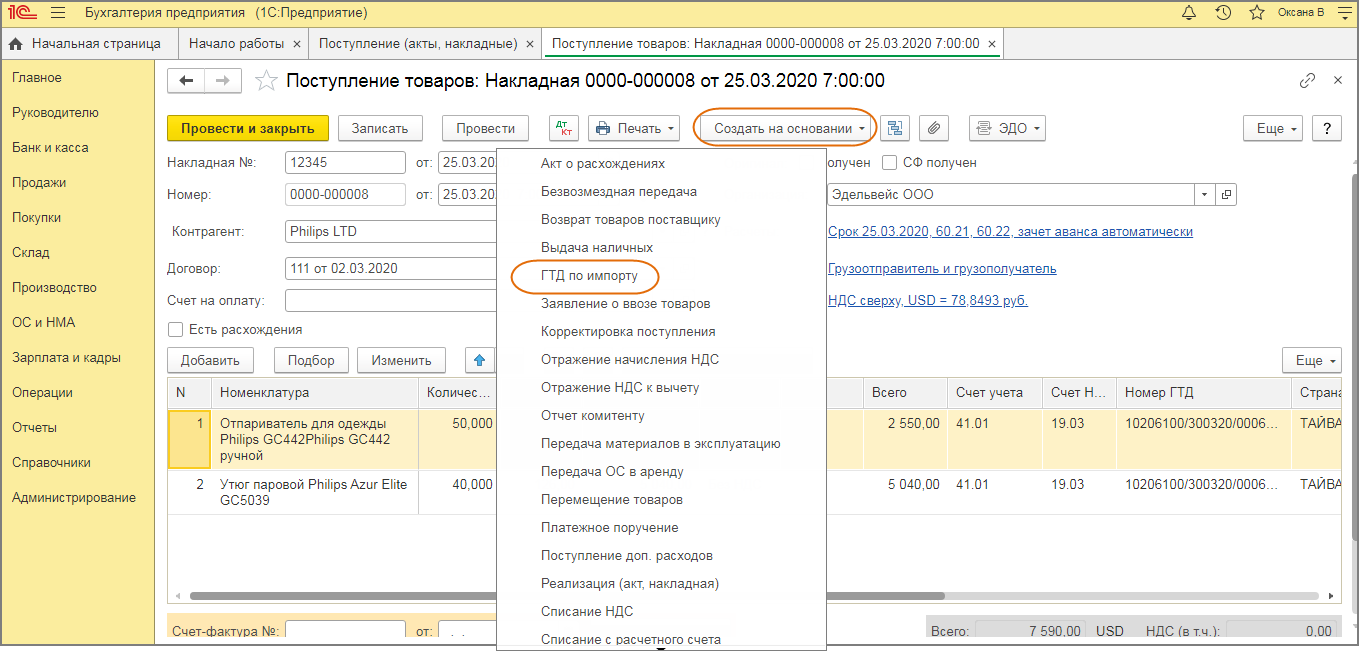

В «1С:Бухгалтерии 8» для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ ГТД по импорту можно создать на основании документа «Поступление (акт, накладная)» или непосредственно в разделе «Покупки».

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная) (раздел: Главное – Покупки):

- в колонке «% НДС» выберите «Без НДС», т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту;

- в колонках «Номер ГТД» и «Страна происхождения» укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников «Номера таможенных деклараций» и «Страны мира» (элемент можно добавить автоматически по кнопке «Добавить из классификатора»)).

Создайте документ ГТД по импорту на основании документа «Поступление (акт, накладная)») по кнопке «Создать на основании» (рис. 2) или как отдельный документ (раздел: Главное – Покупки).

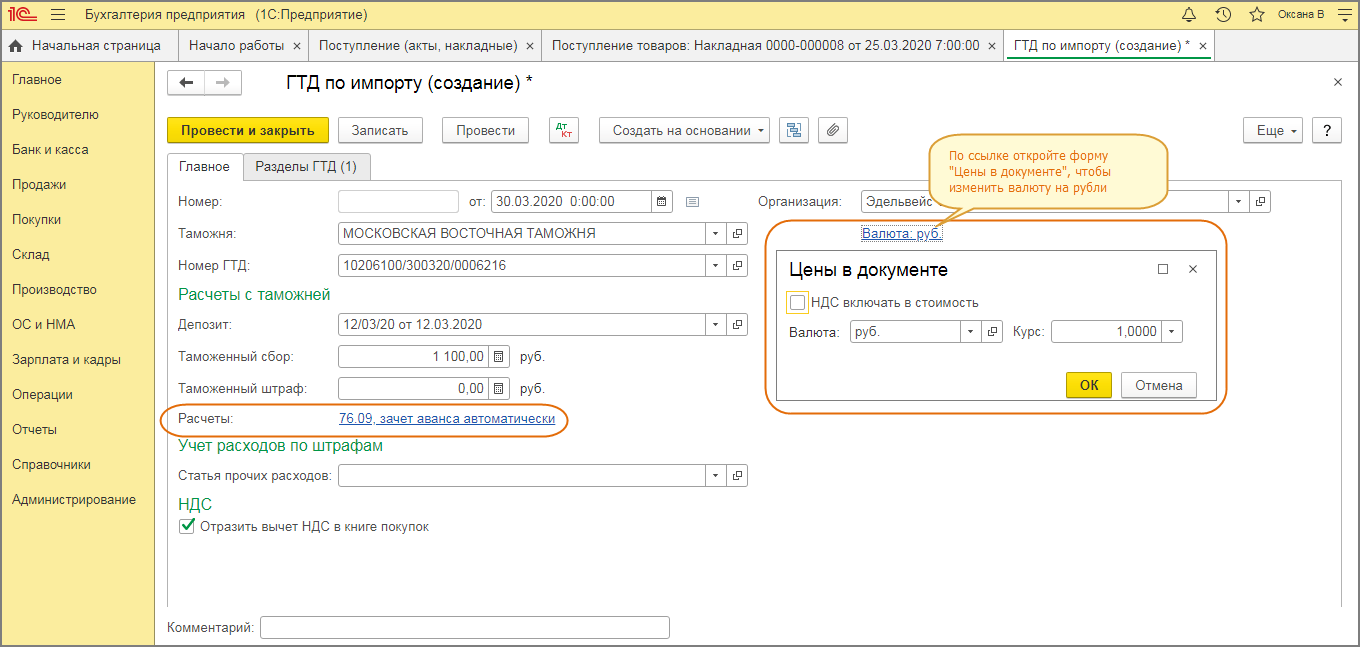

В документе ГТД по импорту на закладке «Главное» (рис. 2):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника «Номера таможенных деклараций»);

- в поле «Депозит» выберите элемент справочника «Договоры» (в списке для выбора отображаются только договоры с видом «Прочее»), который был указан в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму «Цены в документе», чтобы изменить валюту документа на рубли (тогда на закладке «Разделы ГТД» таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле «Расчеты» по ссылке откройте форму «Расчеты», укажите счет расчетов с таможенным органом 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (тот же счет, что и в документе «Списание с расчетного счета» при перечислении денежных средств таможенному органу) и способ зачета аванса «Автоматически»;

- флажок «Отразить вычет НДС в книге покупок» установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

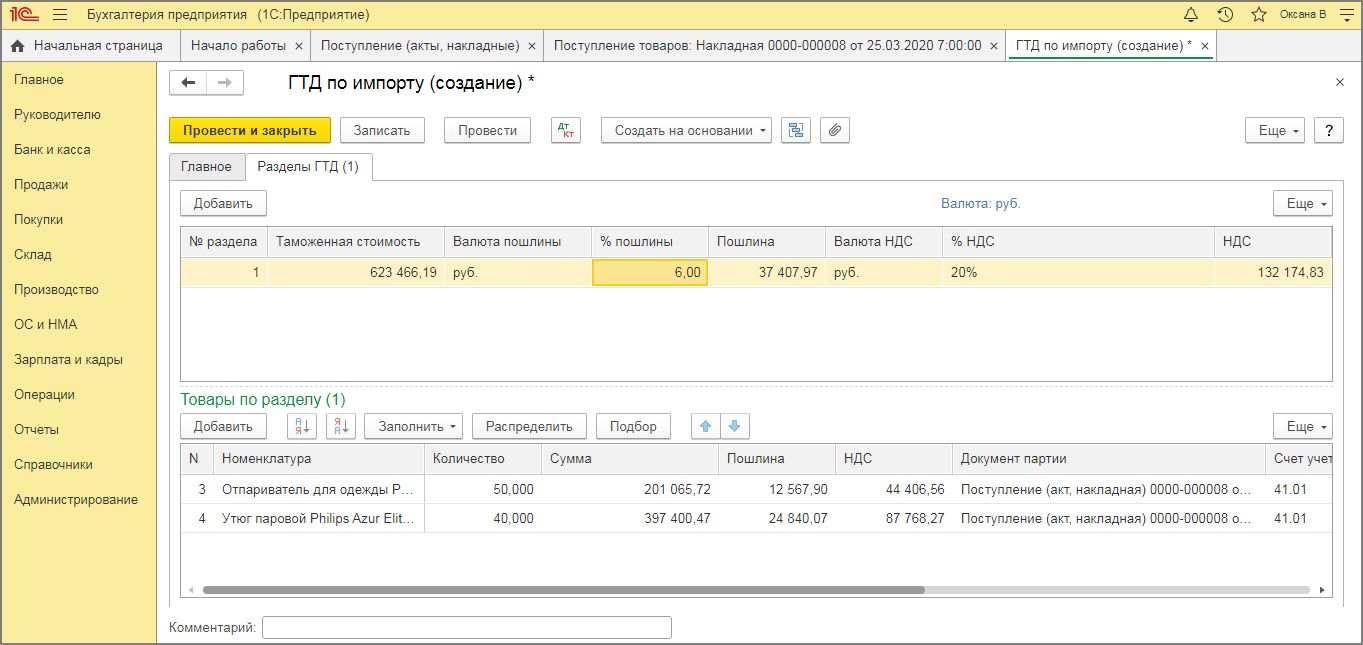

В документе ГТД по импорту на закладке «Разделы ГТД» (рис. 3):

- в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС;

- в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке «Добавить» в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей «Delete» на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту создан на основании документа поступления, то нижняя табличная часть «Товары по разделу» будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке «Заполнить» выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке «Таможенная стоимость» укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке «% пошлины» укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице «Товары по разделу» пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке «Пошлина»;

- В колонке «% НДС» укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части «Товары по разделу»:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Начисление таможенного сбора по ввозимому оборудованию проводка

Письмо Министерства финансов РФ №03-03-05/57806 от 27.12.2013

Для целей исчисления налога на прибыль организаций суммы таможенных пошлин и сборов подлежат учету в составе прочих расходов на дату их начисления. Это следует из подпункта 1 пункта 1 статьи 264 и подпункта 1 пункта 7 статьи 272 Налогового кодекса.

В опубликованном письме Минфин России разъяснил, когда при методе начисления нужно включать в расходы, уменьшающие налогооблагаемую прибыль, вывозные таможенные пошлины, которые уплачены по временной таможенной декларации.

Бывает, что фирма, которая вывозит с таможенной территории Таможенного союза товары такого объединения государств, не может в отношении этих ценностей представить точные сведения о количестве и (или) таможенной стоимости. Тогда она вправе подать временную таможенную декларацию.

Однако после фактического вывоза товаров с указанной территории ей нужно подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на всю вывезенную продукцию. Это предусмотрено пунктами 1 и 5 статьи 214 Федерального закона от 27.11.2010 № 311-ФЗ (далее – Закон № 311-ФЗ).

Возникновение обязанности по уплате пошлин

Когда же возникает обязанность по уплате вывозных таможенных пошлин? Согласно разъяснениям Минфина России в опубликованном письме, она появляется у декларанта с момента регистрации таможенным органом как временной, так и полной декларации на товары. Причем в обоих случаях пошлины уплачиваются исходя из ставок, которые действовали на день регистрации временной декларации на товары. Основание – пункты 8 и 12 статьи 214 упомянутого закона.

Учет пошлин, уплаченных по временной декларации

Расходы в виде таможенных пошлин, уплаченных по временной таможенной декларации, учитываются при исчислении базы по налогу на прибыль организаций по дате составления данной отчетности. Такой вывод специалисты финансового ведомства сделали в комментируемом письме на основании упомянутых выше положений Налогового кодекса и Закона № 311-ФЗ.

Доплата и возврат пошлин

По пункту 6 Закона № 311-ФЗ во временной декларации допускается заявление сведений исходя из:

- намерений о вывозе ориентировочного количества товаров;

- условной таможенной стоимости (оценки). Она определяется согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров;

- предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации.

Предположим, фирма-декларант уточнила эти сведения. В результате сумма подлежащих уплате вывозных таможенных пошлин увеличилась. Тогда при подаче полной декларации компании нужно:

- сделать доплату такой суммы (п. 12 Закона № 311-ФЗ);

- скорректировать ранее учтенные расходы в большую сторону.

Если в результате уточнения упомянутых сведений сумма вывозных таможенных пошлин уменьшилась, тогда на дату оформления полной таможенной декларации фирме следует уменьшить ранее учтенные расходы в виде вывозной таможенной пошлины.

Согласно разъяснениям Минфина России в письмах от 06.04.2011 № 03-03-06/1/218, от 04.04.2011 № 03-03-06/1/208, доходы (расходы) в виде доначисления (уменьшения) таможенных пошлин отражаются в периоде их возникновения, то есть в периоде подачи полной таможенной декларации.

Сумма доначисления пошлин отражается в составе прочих расходов.

Отметим, что фирма может вернуть излишне уплаченные в бюджет суммы. Для этого ей нужно подать в таможенный орган заявление с приложением ряда документов. Среди них:

- платежный документ, подтверждающий уплату таможенных пошлин, подлежащих возврату;

- документы, подтверждающие начисление и излишнюю уплату этих обязательных платежей.

Возврат излишне уплаченных вывозных таможенных пошлин по желанию плательщика может производиться в форме зачета в счет исполнения обязанностей по уплате:

- таможенных пошлин, налогов, пеней, процентов;

- ввозных таможенных пошлин.

Причем зачет излишне уплаченных ввозных таможенных пошлин в счет исполнения обязанности по уплате вывозных таможенных пошлин, налогов не допускается (статья 147 Закона 311-ФЗ).

Форма заявления о возврате (зачете) утверждена приказом ФТС России от 22.12.2010 № 2520.

Возврат производится по решению таможенного органа. Оно оформляется по форме, утвержденной приказом ФТС России от 03.05.2011 № 898.

Доходы в виде уменьшения, возврата начисленных таможенных пошлин, учитываются в соответствии с положениями статьи 250 НК РФ как внереализационные.

Отражение на счетах бухгалтерского учета

Чтобы начислить вывозную таможенную пошлину, в бухгалтерском учете делают проводку по дебету счета 90 субсчет «Таможенные пошлины» и кредиту счета 68 субсчет «Расчеты по таможенным пошлинам» или 76 субсчет «Расчеты по таможенным пошлинам».

ЗАО «ПримаЭкспо» заключило договор с иностранной фирмой на поставку стульев. Компания перечислила 29 января таможенную пошлину в сумме 3000 руб.

Бухгалтер ЗАО «ПримаЭкспо» сделал такие проводки:

Дебет 90 субсчет «Таможенные пошлины» Кредит 76 субсчет «Расчеты по таможенным пошлинам»

– 3000 руб. – начислена таможенная пошлина;

Дебет 76 субсчет «Расчеты по таможенным пошлинам» Кредит 51

– 3000 руб. – уплачена таможенная пошлина.

Счет 76 субсчет «Расчеты по таможенным пошлинам» удобнее использовать тем, кто сначала уплачивает пошлину по временной таможенной декларации, затем производит корректировку в связи с уточнением сведений.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник

Учет импорта

Особенности учета импортных операций

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Во-первых, импортные операции совершаются в иностранной валюте. Для бухучета важно правильно конвертировать ее в рубли. Конвертация происходит по курсу ЦБ РФ, который ежедневно меняется, поэтому возникают курсовые разницы.

Разница может быть положительная или отрицательная. Положительная формируется, если от изменения курса вы получили доход, отрицательная — наоборот.

Во-вторых, налогообложение и таможенные пошлины. Помимо налогов в бухучете проводите операции по оплате таможенных пошлин и сборов, которые включайте в стоимость приобретаемого товара (п.6 ПБУ 5/01).

В-третьих, формирование стоимости товара. В соответствии с п.6 ПБУ 5/01, помимо таможенных пошлин, сборов и налогов в стоимость импортного товара включайте:

- непосредственно сумму по контракту;

- суммы сторонним организациям за консультации и услуги (например, услуги таможенного брокера);

- затраты на доставку;

- вознаграждение посредникам;

- и иные затраты.

С остальными операциями вы сталкиваетесь и на внутреннем рынке — провести расчет с контрагентом, уплатить налог на добавленную стоимость, оприходовать товар, возместить НДС.

Бухгалтерские проводки по импортным операциям

Рассмотрим основные бухгалтерские проводки, сопровождающие импорт товара на примере. ООО «Мистер» 22 февраля 2019 года закупило 10 холодильников-морозильников емкостью по 350 л. у иностранного партнера по цене 5 000 долл. Одновременно с покупкой ООО «Мистер» получил право собственности на товар. Курс ЦБ РФ на 22.02.2019 — 65,54 руб. Оплатили товар 07.03.2019 года по курсу 64,50 руб. Таможенный сбор 10 000 рублей.

Рассмотрим основные бухгалтерские проводки, сопровождающие импорт товара на примере. ООО «Мистер» 22 февраля 2019 года закупило 10 холодильников-морозильников емкостью по 350 л. у иностранного партнера по цене 5 000 долл. Одновременно с покупкой ООО «Мистер» получил право собственности на товар. Курс ЦБ РФ на 22.02.2019 — 65,54 руб. Оплатили товар 07.03.2019 года по курсу 64,50 руб. Таможенный сбор 10 000 рублей.

Встает вопрос — как узнать ставку таможенной пошлины? Для этого находим код товарной номенклатуры внешнеэкономической деятельности (код ТН ВЭД), который подходит под наш груз. Это код — 8418102001. Для товаров, подпадающих под эту кодировку, импортная пошлина равна 12%. Про то, как определить код ТН ВЭД читайте в статьях «Справочник ТН ВЭД» и «Код ТН ВЭД».

Для усложнения добавим, что таможенным оформлением занимался таможенный брокер. Его услуги стоили 35 000 рублей.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

В результате формируем следующие проводки. Все операции подтверждайте документально.

| Дт | Кт | Сумма | Описание |

|---|---|---|---|

| 08 | 60 | 5000*65,54 = 327 700 руб. | Оприходованы импортные холодильники |

| 19 | 68 | 5000*65,54*1,12*0,20 = 73 404,8 руб. (таможенная пошлина включается в стоимость при расчете НДС!) | Начислен импортный НДС по ставке 20% |

| 08 | 76 | 327 700*0,12 = 39 324 руб. | Начислена таможенная пошлина |

| 08 | 76 | 10 000 руб. | Начислен таможенный сбор |

| 08 | 60 | 35 000 руб. | Начислены затраты на оплату услуг таможенного брокера |

| 60 | 52 | 5 000*64,50 = 322 500 руб. | Перечислена оплата иностранному контрагенту за холодильники 07.03.2019 г. |

| 60 | 91 | 5 000*(65,54-64,50) = 5 200 руб. | Отражена положительная курсовая разница, т.к. в рублях оплатили сумму меньше, чем она была на момент заключения контракта |

| 76 | 51 | 10 000+39 324 = 49 324 руб. | Произведена оплата таможенной пошлины и сбора |

| 60 | 51 | 35 000 руб. | Оплачены услуги брокера |

| 68 | 51 | 73 404,8 руб. | Оплачен импортный НДС |

| 01 | 08 | 327 700+10 000 + 39 324 + 35 000 = 412 024 руб. | Холодильники приняты к учету в качестве основных средств |

| 68 | 19 | 73 404,8 руб. | Принят к вычету импортный НДС |

Подробно про возмещение НДС по импортным операциям читайте в нашей статье.

Распространенные ошибки

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Контроль за ВЭД со стороны государства сильнее, чем за внутренней деятельностью. Поэтому избегайте ошибок при ведении бухгалтерского учета импортных операций. Проконтролируйте следующие моменты:

- конвертация валюты — часто бухгалтеры используют курс валюты на некорректную дату;

- переводы документов — документы по импорту должны быть на двух языках: русском и языке партнера, иногда партнер присылает документы только на своем языке, тогда нужно подготовить перевод;

- корреспонденция счетов — ошибка типична для внутренней и внешней деятельности, искореняется с ростом опыта у бухгалтера.

Документальное оформление импорта

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Для формирования бухгалтерских проводок, успешного прохождения таможенных органов и получения возврата НДС подготовьте следующие документы:

- внешнеторговый контракт с иностранным контрагентом;

- счет от продавца — счет-фактура или инвойс;

- транспортные документы;

- документы, подтверждающие страхование груза;

- таможенную декларацию на товары — после прохождения таможни вам выдадут ее уже с печатью органа;

- квитанции и платежные поручения, подтверждающие факт оплаты пошлин, сборов и налогов;

- техническую документацию;

- акты приема-передачи;

- лицензии и сертификаты по необходимости.

С документами по внешнеэкономической деятельности можете ознакомиться в статье «Документы для ВЭД».

Налоговый учет

Затраты на оплату таможенных пошлин, сборов и услуг представителей можно включать в себестоимость импортируемых товаров или в состав прочих расходов. Упрощенцы включают расходы в себестоимость. Затраты на покупку товаров, их хранение, обслуживание и транспортировку учитывайте для снижения налогооблагаемой базы. Укажите их в составе прочих расходов при подаче декларации на товары.

При покупке импортного оборудования, основных средств или сырья сумма затрат всегда будет включаться в их себестоимость.

Подробно ознакомиться с бухгалтерским и налоговым учетом вы можете в статье «Бухгалтерский и налоговый учет ВЭД».

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Источник