- Все секреты счета 90: субсчета, проводки, закрытие

- Реализация товаров на 90 счете

- Закрытие 90 счета в конце года

- Пример закрытия 90 счета

- Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

- Назначение счета 62

- Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

- Что означает проводка Дебет 62 Кредит 62?

- Проводки Дт 62 Кт 90 и Дт 62 Кт 91

- Проводка Дт 62 Кт 76

- Итоги

- 76 счет бухгалтерского учета (нюансы)

- Когда используется счет 76

- Страхование имущества

- Учет страхового возмещения

- Страхование работников

- Учет претензий

- Что делать, если невозможно взыскать претензию

- Учет дивидендов

- Депонирование зарплаты

- Договоры комиссии

- Договоры лизинга

- Итоги

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

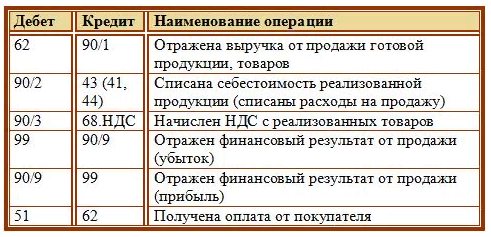

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

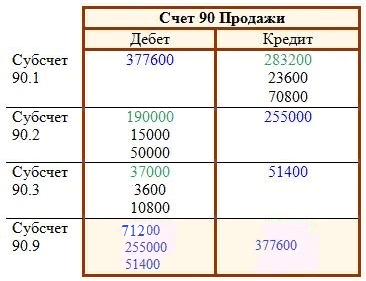

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье «Особенности оборотно-сальдовой ведомости по счету 62».

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Важно учесть! Рекомендация от «КонсультантПлюс»:

Обратите внимание: для того чтобы в бухгалтерском балансе показать кредиторскую задолженность в виде суммы полученного аванса, надо из кредитового остатка по аналитическому счету «Авансы полученные» счета 62 (76) вычесть. (подробнее смотрите в К+). Пробный доступ к К+ можно получить бесплатно.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

- от продажи основных средств;

- от продажи на сторону материалов;

- от списания кредиторской задолженности с истекшим сроком давности.

Пример бухгалтерских проводок при взаиморасчетах с покупателями и заказчиками см. здесь.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Источник

76 счет бухгалтерского учета (нюансы)

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Страхование имущества

Для обобщения данных об операциях по страхованию жизни и здоровья сотрудников, а также активов компании открывают субсчет 76/1 «Расчеты по имущественному и личному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! На счете 76/1 не учитываются взносы в ПФ, ФСС и ФОМС — их учет ведется с применением счета 69.

Бухучет операций по страхованию включает 3 этапа:

- начисление платежей;

- перечисление;

- операции при наступлении страхового случая.

Начисление платежей показывается по Кт 76/1 во взаимодействии с затратными статьями. Так, если застраховано производственное оборудование, счет 76/1 корреспондирует с производственными счетами:

Дт 20 (23, 25) Кт 76/1 — отнесена на производственные расходы сумма страхового платежа.

Если страхуются активы, не используемые непосредственно в производстве, платежи показывают в качестве прочих расходов:

Перечисление предъявленных к уплате сумм отражается проводкой:

Дт 76/1 Кт 51 (50, 52).

Применительно к налоговому учету страхование делят на обязательное и добровольное. Расходы на обязательное страхование учитываются в расходах полностью, на добровольное — в законодательно установленных размерах (ст. 255 НК РФ).

С особенностями учета страховой премии можно познакомиться в статье «Проводки страховых премий в бухгалтерском учете» .

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

Подробнее о том, что такое страховая премия, как ее рассчитать, читайте в статье «Страховая премия — это…».

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

- Дт 20 Кт 76/1 — 20 000 руб. (начислена сумма страхового платежа);

- Дт 76/1 Кт 51 — 20 000 руб. (уплачена сумма страховки).

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

- Дт 91/2 Кт 60 — 200 000 руб. (подрядчиком выполнены ремонтные работы);

- Дт 19 Кт 60 — 39 333 руб. (учтен НДС);

- Дт 60 Кт 51 — 239 333 руб. (оплачены работы).

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

- Дт 10 Кт 60 — 100 000 руб. (приобретены стройматериалы);

- Дт 19 Кт 60 — 20 000 руб. (выделен НДС);

- Дт 60 Кт 51 — 120 000 руб. (перечислены деньги за стройматериалы);

- Дт 91/2 Кт 10 — 100 000 руб. (отпущены в производство приобретенные стройматериалы).

Что касается НДС, в случае осуществления ремонта имущества этот налог можно возместить из бюджета в обычном порядке (письмо Минфина РФ от 17.06.2015 № ГД-4-3/10451@ ). Этой операции будет соответствовать проводка Дт 68 Кт 19.

Страхование работников

Бухучет сведений, связанных со страхованием жизни и здоровья работников, аналогичен учету операций имущественного страхования. Отличие состоит в том, что при выплате работнику суммы, перечисленной фирме страховщиком в качестве страховой премии (если имел место страховой случай), счет 76/1 взаимодействует со счетом 73. 73 счет бухгалтерского учета — это расчеты с персоналом по прочим операциям:

- Дт 76/1 Кт 73 — отражена начисленная сумма страхового возмещения, подлежащая выплате пострадавшему сотруднику;

- Дт 51 Кт 76/1 — получено страховое возмещение, подлежащее выплате застрахованному работнику;

- Дт 73 Кт 50 (51) — сотруднику выплачена сумма страховки.

Учет претензий

Для отражения сведений о предъявленных контрагентам претензиях к счету 76 открывается субсчет 76/2 «Претензии». Он используется в случаях, когда со стороны контрагента нарушены какие-либо обязательства, есть замечания к качеству и количеству поставленного товара, не соблюдены сроки, обнаружены ошибки в документах и т. п.

Образец написания претензии ищите в материалах:

Например, в случае обнаружения недопоставки (до того, как ценности приняты к учету) бухгалтер делает записи:

Дт 76/2 Кт 60 — отражена сумма требования.

Если недопоставка обнаружена после приемки, счет по учету претензий дебетуется со счетами МПЗ, товаров и других ценностей, являющихся предметом сделки:

Дт 76/2 Кт 10 (41).

Договором с контрагентом могут быть предусмотрены штрафные санкции (штрафы, пени, неустойки). Тогда счет применяют со счетом 91/1:

Дт 76/2 Кт 91/1 — отнесена на прочие доходы сумма неустойки.

Поступление сумм требований отражается проводками:

Дт 51 (50, 52) Кт 76/2 — деньги поступили на счет.

Если требование выставлено самой организации, такие расчеты также отражаются на счете 76/2. Бухучет ведется аналогично, только в данном случае фирма выступает уже не дебитором, а кредитором, а суммы признанных ею требований в отношении других субъектов сделки кредитуются со счетами учета предмета требования: Дт 10 (41) Кт 76/2.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

Учет дивидендов

Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов. Для отражения таких операций открывают субсчет 76/3 «Дивиденды».

Начисленные суммы показываются по Кт счета, полученные — по Дт:

- Дт 76/3 Кт 91/1 — причитающиеся дивиденды отнесены на прочие доходы;

- Дт 51 (50, 52) Кт 76/3 — в организацию поступили суммы дивидендов.

Более подробно об учете дивидендов у получателей и плательщиков читайте в статье «Бухгалтерские проводки при выплате дивидендов» .

Депонирование зарплаты

Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок. Учитываются такие деньги на субсчете 76/4 «Депонированные суммы».

По Кт показывают начисление сумм в корреспонденции со счетом 70: Дт 70 Кт 76/4 — задепонирована сумма зарплаты.

Выплаты депонированных сумм показывают записями: Дт 76/4 Кт 50 (51) — выплачена задепонированная зарплата.

Если сотрудник компании по каким-то причинам так и не пришел за деньгами, а срок давности по таким выплатам истек, денежные средства приходуются как прочие доходы организации: Дт 76/4 Кт 91/1 — отнесены на прочие доходы суммы невостребованной депонированной зарплаты.

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

- Дт 45 Кт 41 — товары переданы комиссионеру;

- Дт 76 Кт 68 — выделен НДС по авансу, полученному комиссионером от покупателя;

- Дт 76 Кт 90 — выручка получена комиссионером;

- Дт 90 Кт 45 — списаны проданные товары;

- Дт 90 Кт 68 — начислен НДС на сумму выручки;

- Дт 68 Кт 76 — НДС с аванса к вычету;

- Дт 44 Кт 76 — комиссия посредника отнесена в расходы на продажу;

- Дт 19 Кт 76 — выделен НДС с суммы комиссии;

- Дт 68 Кт 19 — НДС с комиссии к вычету;

- Дт 51 Кт 76 — поступили деньги от комиссионера.

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника.

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете» .

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки» .

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

Итоги

Таким образом, счет 76 необходим для учета операций, которые не носят в организации регулярного характера. Он подходит для учета претензий, расчетов по страхованию и дивидендам, посреднических договоров, депонированной зарплаты, договоров финансовой аренды.

Источник