- Акт о приеме-передаче оборудования в монтаж по форме ОС-15

- Порядок передачи в монтаж

- Кто монтирует и проверяет оборудование

- Основные моменты по составлению и оформлению акта

- Образец оформления акта о приеме-передаче оборудования в монтаж

- Учет оборудования к установке

- Понятие оборудования к установке в бухгалтерском учете

- Особенности учета оборудования к установке

- Счет и типовые проводки

- Монтаж оборудования в 1С 8.3 Бухгалтерия — пошаговая инструкция

- Учет оборудования в 1С 8.3 — пошаговая инструкция

- Поступление оборудования

- Проводки

- Передача оборудования в монтаж в 1С 8.3

- Проводки

- Поступление монтажных работ

- Проводки

- Ввод в эксплуатацию основного средства

- Проводки

- Контроль

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Составление акта по форме ОС-15 происходит в тех случаях, когда поступившее на склад предприятия какое-либо оборудование, независимо от его типа, наименования, назначения и прочих параметров, передается в монтаж. Чаще всего акт востребован в различного рода строительных организациях, имеющих дело со сложным технологическим оборудованием и техникой.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Порядок передачи в монтаж

Схема, по которой в организациях происходит приемка пришедшего от поставщика оборудования, приборов и техники примерно одинакова.

- Сначала объект поступает на склад, где проверяется,

- Затем передается в монтаж,

- После проведения сборочных и наладочных работ, если в их процессе не выявляется никаких изъянов и неисправностей, он приходуется и ставится на учет в качестве основного средства.

Акт ОС-15 составляется на втором этапе этой многоступенчатой процедуры, а именно после приемки, непосредственно в момент передачи на монтаж и тестирование.

Кто монтирует и проверяет оборудование

Для проверки нового оборудования могут привлекаться как штатные работники предприятия, при том условии, что они обладают достаточным уровнем квалификации, знаний и навыков, так и сторонние эксперты и представители специализированных организаций.

Если в процессе их работы выясниться, что оборудование имеет какие-то неисправности, то оно подлежит возврату или списанию, а если таковых не обнаружится, объект признается годным к последующей эксплуатации.

Основные моменты по составлению и оформлению акта

На сегодняшний день организации и предприятия при передаче оборудования в монтаж для оформления этой процедуры могут выбрать один из двух способов:

- либо составить акт в произвольном виде,

- либо использовать унифицированный образец, рекомендуемый к применению.

Второй вариант хорош тем, что при заполнении шаблона не нужно ломать голову над структурой и содержанием документа, все необходимые пункты в него уже внесены.

В числе прочего здесь указываются

- все организации, имеющие отношение к пришедшему оборудованию: производитель, поставщик, транспортировщик, покупатель, заказчик, монтажное предприятие и пр.,

- их реквизиты,

- сведения о самом оборудовании,

- информация об ответственных лицах,

- в качестве основания в акт вписывается ссылка на подрядный договор.

Акт можно заполнять как от руки (только шариковой ручкой, ни в коем случае не карандашом), так и на компьютере.

Составлять его нужно в двух экземплярах,

- один из которых впоследствии следует передать в отдел бухгалтерии, где он выступит в качестве подтверждающего документа на передачу оборудования от заказчика монтажной организации и послужит основанием для постановки оборудования на учет как основного средства,

- второй отправить исполнителю монтажных работ.

При необходимости можно сделать и дополнительные копии акта.

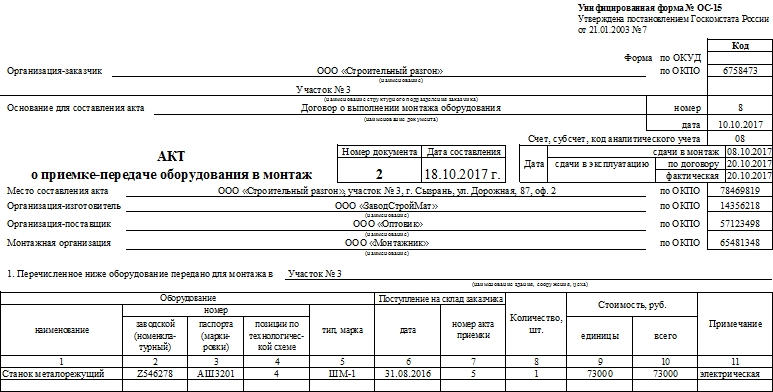

Образец оформления акта о приеме-передаче оборудования в монтаж

Акт имеет две стороны.

- На лицевую сначала вписывается название компании-заказчика с указанием кода ОКПО, а также структурного подразделения, которое приняло оборудование к монтажу.

- Затем указывается основание для формирования данного документа (здесь дается ссылка на договор с внесением его номера и даты составления).

- Ниже пишется номер самого акта и дата его написания. Слева указывается код аналитического учета и даты: сдачи объекта в монтаж и сдачи в эксплуатацию (как должно быть по договору и как получилось фактически).

- Далее указывается место составления акта (не просто населенный пункт как в большинстве документов, а полный адрес предприятия), затем вносятся названия изготовителя, поставщика и монтажной организации (напротив всех этих строк в таблице слева нужно поставить их коды ОКПО).

- После этого указывается структурное отделение (цех, участок), которое приняло объект к монтажу.

Ниже идет таблица, в которую следует внести подробную информацию об оборудовании:

- его наименование,

- номера (заводской и по паспорту),

- позицию по технологической схеме,

- тип или марку,

- дату поступления объекта на склад заказчика,

- номер акта приемки,

- количество и стоимость в рублях за единицу и «всего».

Если есть какие-то дополнительные сведения, их нужно указать в последнем столбике таблицы.

На обратной стороне акта следует заполнить:

- соответствует ли поступившие оборудование чертежу или проектной документации,

- его комплектность,

- выявленные неисправности, брак и дефекты,

- отметка о пригодности данного оборудования к дальнейшему применению.

После этого документ визируется представителями компании-заказчика, монтажной организации и материально-ответственным лицом, которое принимает оборудование на хранение.

После подписания акта ответственность за качество и сохранность оборудования переходит к исполнителю монтажных работ.

Заверять акт печатями не обязательно, т.к. сейчас юридические лица имеют полное право не применять в своей деятельности штемпельные изделия (если только иное не прописано в их локальных нормативно-правовых документах).

Источник

Учет оборудования к установке

Как работаем и отдыхаем в 2022 году ?

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Вопрос: Можно ли применить вычет «ввозного» НДС, если имущество учтено на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ)?

Посмотреть ответ

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Источник

Монтаж оборудования в 1С 8.3 Бухгалтерия — пошаговая инструкция

Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или с помощью подрядчика) собирают из него основные средство. Разберемся, как отразить операции по комплектации ОС в 1С 8.3 Бухгалтерия.

Учет оборудования в 1С 8.3 — пошаговая инструкция

21 января Организация приобрела оборудование — Станция зарядная СЗ Х-05НД в разобранном виде на сумму 240 000 руб. (в т. ч. НДС 20%).

24 января Оборудование передано подрядчику для сборки и монтажа в производственном помещении.

28 января подрядчиком выполнены работы по сборке и монтажу объекта на сумму 10 000 руб. (без НДС).

В тот же день объект введен в эксплуатацию.

Согласно бухгалтерской учетной политике Организации объект является основным средством.

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление оборудования | |||||||

| 21 января | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Принятие НДС к вычету по оборудованию | |||||||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача оборудования в монтаж | |||||||

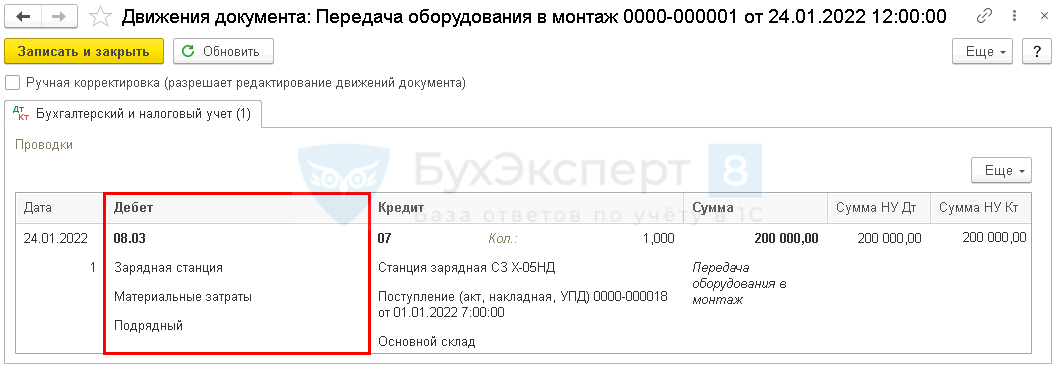

| 24 января | 08.03 | 07 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж |

| Поступление монтажных работ | |||||||

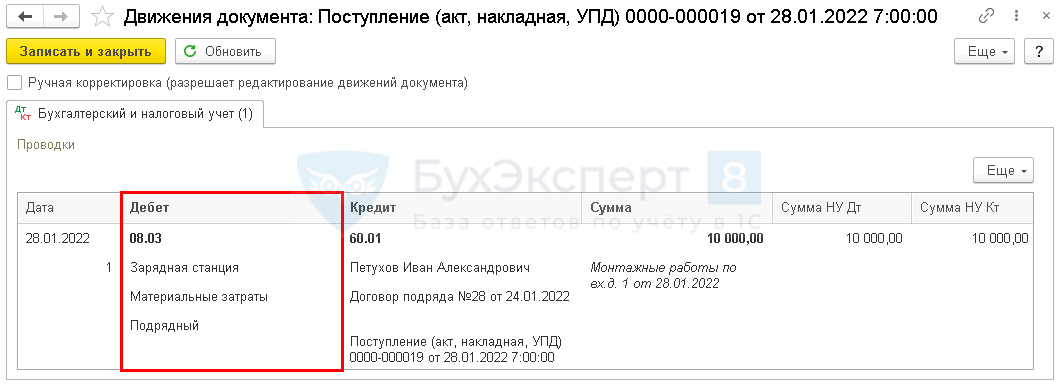

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Ввод в эксплуатацию ОС | |||||||

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

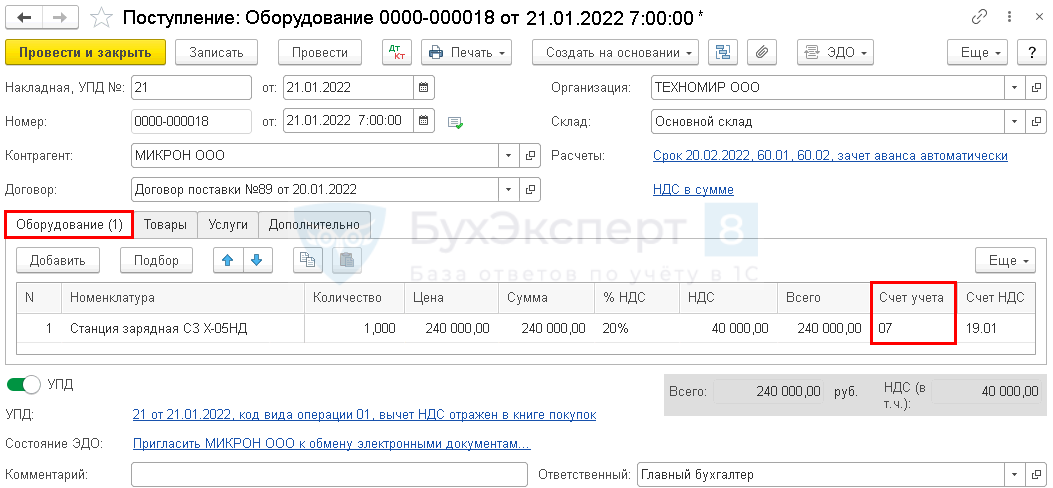

Поступление оборудования

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки .

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

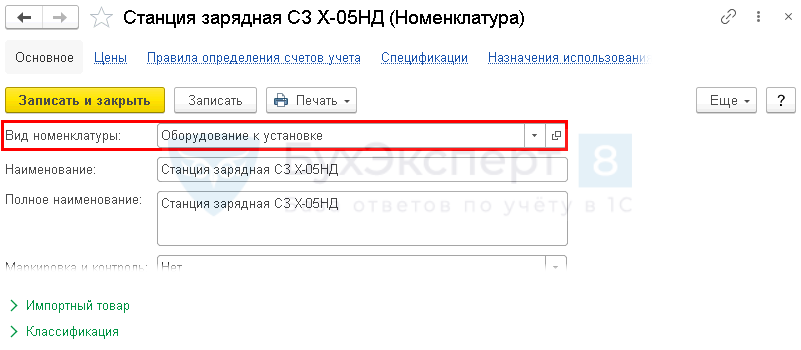

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

Получите понятные самоучители 2021 по 1С бесплатно:

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Если составные части поступили несколькими партиями, каждую оформите аналогично.

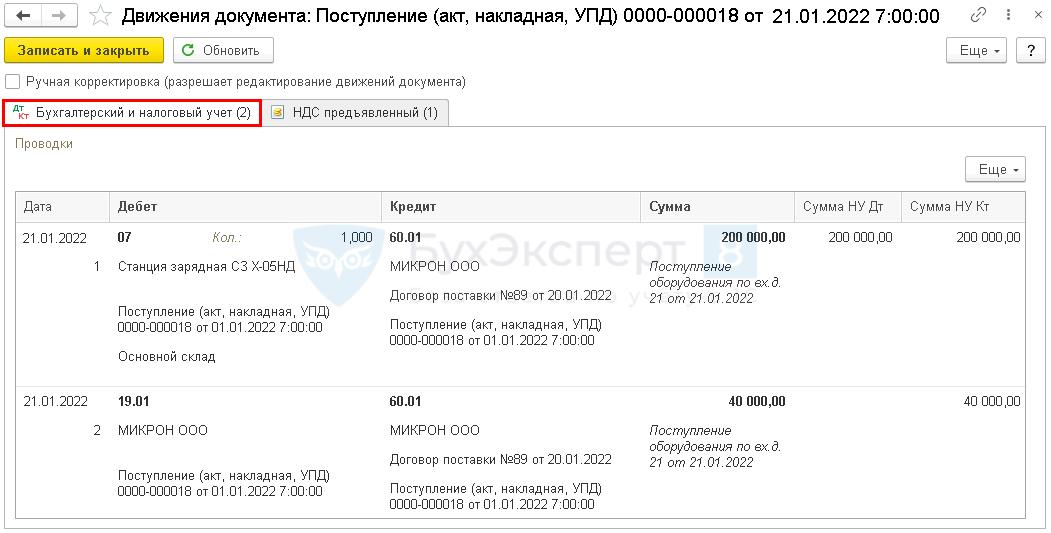

Проводки

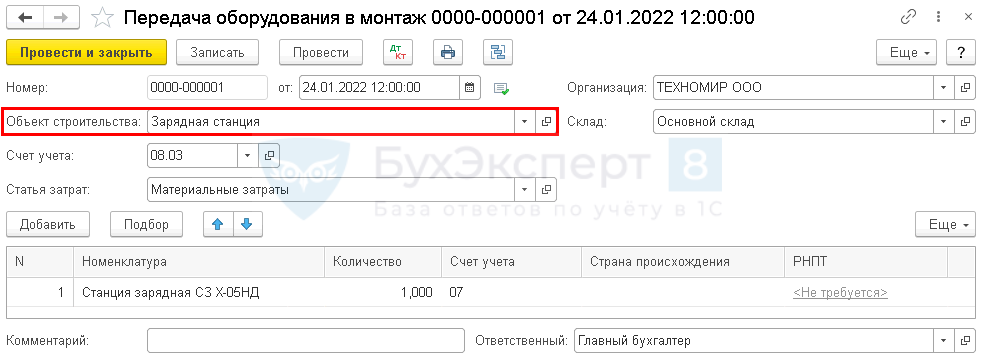

Передача оборудования в монтаж в 1С 8.3

После того как все комплектующие поступили и началась сборка основного средства, создайте документ Передача оборудования в монтаж в разделе ОС и НМА .

Объекты строительства в 1С 8.3 — это справочник. Создайте элемент справочника для данного объекта и укажите в соответствующем поле. Счет учета заполняется автоматически.

В табличной части укажите все оборудование, передаваемое в монтаж.

Проводки

По данному объекту строительства будут накапливаться все затраты на создание основного средства на счете 08.03 «Строительство объектов основных средств».

Поступление монтажных работ

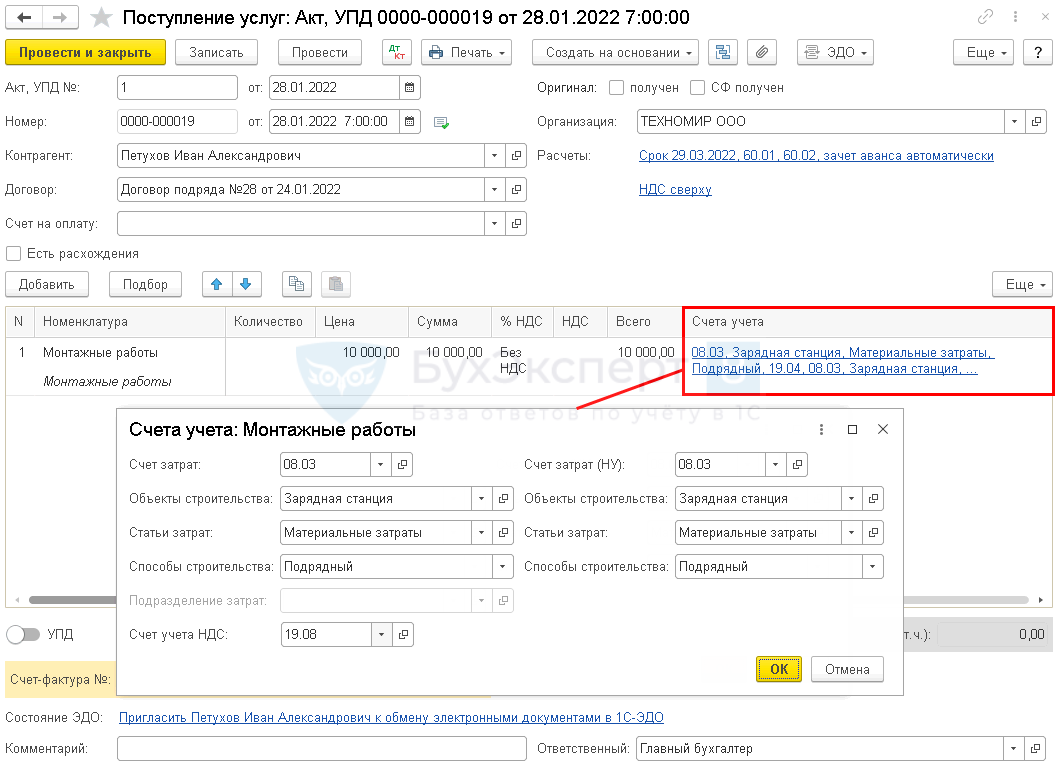

Работы по монтажу примите к учету документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки .

В графе Счета учета укажите тот же Объект строительства .

Проводки

Затраты на монтаж увеличат стоимость объекта.

Ввод в эксплуатацию основного средства

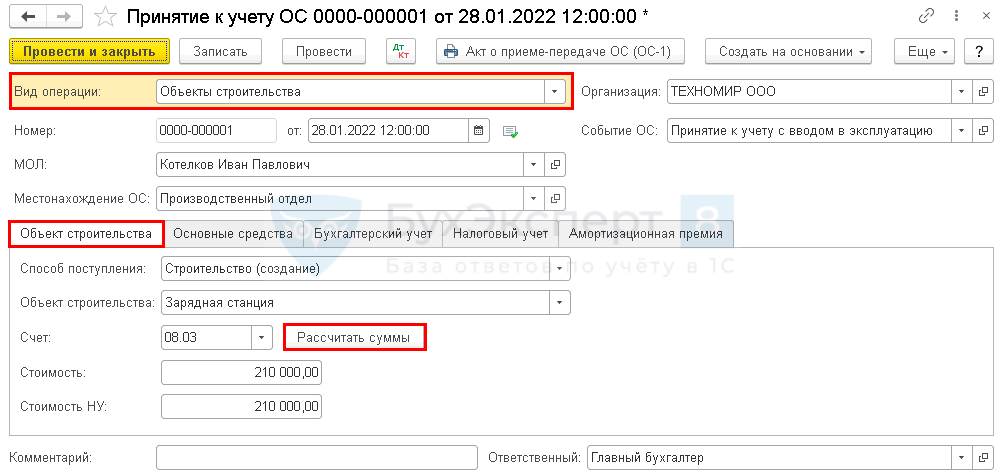

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА .

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

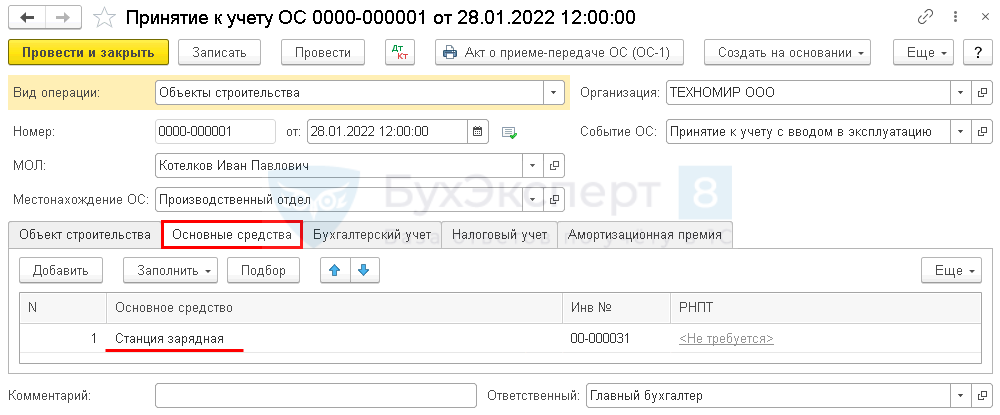

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

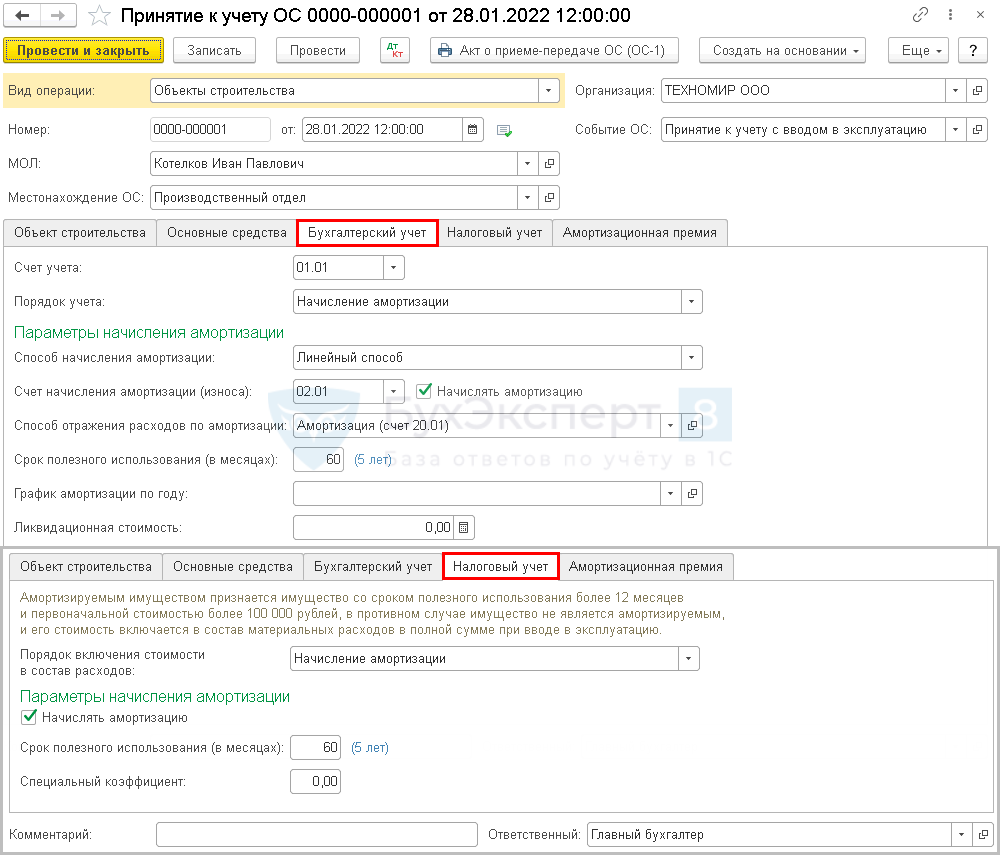

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

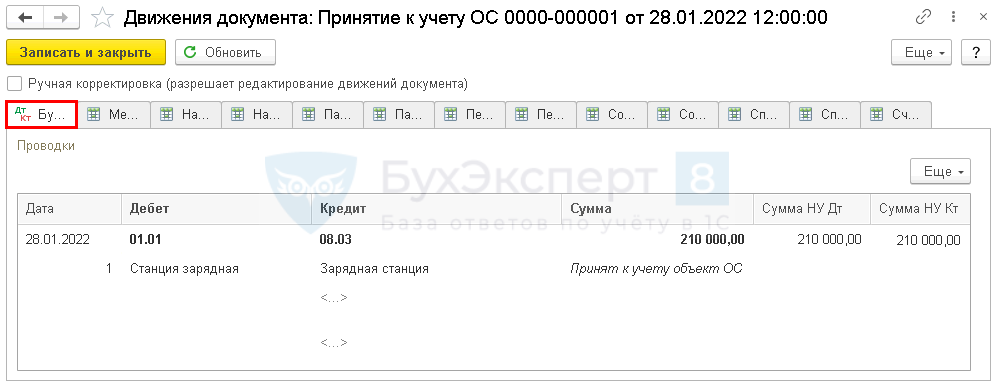

Проводки

Стоимость объекта переносится на счет 01.01.

Контроль

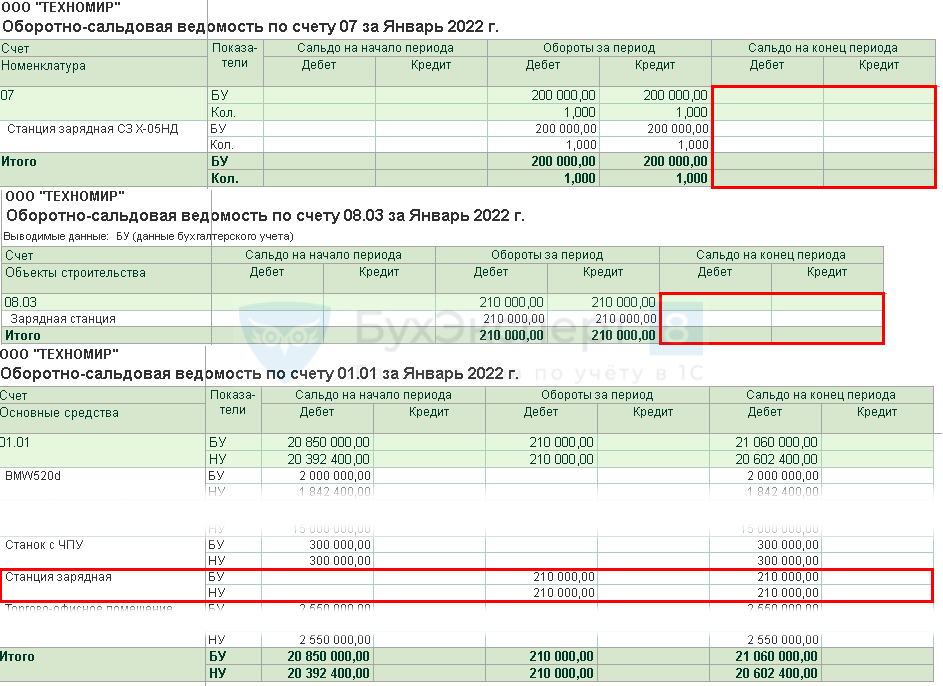

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия 3.0: пошаговая инструкцияУвольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.

- Увольнение в 1С 8.3 Бухгалтерия — пошаговая инструкцияВ 1С 8.3 Бухгалтерия существует возможность ведения простого кадрового учета.

- Ввод остатков в 1С 8.3 — пошаговая инструкцияОчень часто, начиная работать в 1С 8.3 Бухгалтерия, в учете.

- Изменение графика работы в 1С 8.3 ЗУП — пошаговая инструкцияПервоначально назначение сотруднику графика работы выполняется документом Прием на работу.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 28.11.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

6-НДФЛ в 1С за 2021 год

Самый сок по 6-НДФЛ в 1С. На примерах и с ответами на ваши вопросы.

Изменения в 2022 году, о которых нужно знать бухгалтеру

Отчетность за 2021 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Источник