- Как вести бухгалтерский и налоговый учет модернизации основных средств

- Бухгалтерский учет

- Налоговый учет. Амортизация в бухгалтерском и налоговом учете

- Модернизация ОС в 1С 8.3 — пошаговая инструкция

- Учетная ситуация

- Поступление ТМЦ для модернизации

- Передача ТМЦ для модернизации ОС

- Модернизация и увеличение стоимости ОС

- Расчет амортизации после модернизации

- Модернизация основного средства в 1С: БГУ редакции 2.0

Как вести бухгалтерский и налоговый учет модернизации основных средств

Как работаем и отдыхаем в 2022 году ?

Основные средства, числящиеся на балансе компании, со временем утрачивают свои первоначальные полезные качества. В связи с износом им необходим ремонт, а в связи с появлением на рынке новых технологий – реконструкция и модернизация. На что главным образом обратить внимание при отражении модернизации в учете?

Вопрос: Как отражается в учете модернизация объекта основных средств (ОС) — производственного оборудования, если в результате модернизации увеличился срок полезного использования объекта ОС?

Модернизация проведена силами подрядной организации. Стоимость модернизации составила 273 600 руб. (в том числе НДС 45 600 руб.).

По данным бухгалтерского и налогового учета организации первоначальная стоимость объекта ОС равна 864 000 руб. Для целей налогового учета оборудование было отнесено к четвертой амортизационной группе. Срок его полезного использования в бухгалтерском и налоговом учете установлен организацией равным 72 месяцам. На момент завершения работ оставшийся срок полезного использования объекта ОС составил 36 месяцев, его остаточная стоимость — 432 000 руб.

Организацией принято решение по результатам проведенной модернизации увеличить срок полезного использования объекта ОС на 12 месяцев.

Посмотреть ответ

Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Вопрос: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учете при применении ФСБУ 6/2020 и ФСБУ 26/2020?

Посмотреть ответ

Стандартно счета корреспондируют здесь так:

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение

Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

Налоговый учет. Амортизация в бухгалтерском и налоговом учете

Прежде всего обратим внимание на следующее. В документах необходимо четко разграничивать и обосновывать характер работ: ремонт, модернизация и реконструкция. Причина: расходы на ремонт уменьшают налоговую базу по налогу на прибыль (ст. 260-1, ст. 272-2,5 НК РФ). Расходы на модернизацию и реконструкцию включаются в стоимость ОС и переходят на затраты через амортизацию (ст. 257-2, 258 НК РФ).

В налоговом учете, аналогично бухгалтерскому, есть правило: если работы, по решению руководства, длятся более года, амортизацию начислять прекращают (ПБУ 6/01 п. 23, НК РФ ст. 256-3). Предполагается, что основное средство в этот период не используется для получения дохода. Срок менее 12 месяцев – амортизацию нужно продолжать начислять.

НК РФ говорит, что амортизация прекращается с первого числа следующего месяца, после того как объект ОС из перечня амортизируемого имущества был исключен (ст. 259.1-6, 259.2-8 НК РФ), т.е. месяца, когда объект был передан на модернизацию. Решение о продолжительности, как мы и говорили ранее, принимает руководство.

В бухгалтерском учете такого строгого правила нет – можно прекращать амортизировать уже в месяце начала работ. Возобновлять начисления закон позволяет с 1 числа месяца окончания работ.

В целях сближения двух видов учета рекомендуется установить в учетной политике в целях БУ срок вывода из амортизируемого имущества и затем — возобновления начисления амортизации единообразно – по нормам НК РФ. В этом случае начислять амортизацию вновь придется с первого числа месяца, следующего после окончания работ.

Оптимально установить один и тот же метод исчисления амортизации по двум видам учета — линейный, сравнять сроки полезного использования объекта. Такими действиями можно минимизировать ошибки в учете и последующем расчете амортизации, после завершения модернизации.

Модернизированное основное средство приобретает новые качества и мощность, поэтому срок полезного использования его можно законно увеличивать, однако это не является обязанностью. НК РФ ограничивает эту процедуру номенклатурной группой, к которой принадлежит объект, а в бухгалтерском учете таких ограничений нет. Если стоит цель сближения учетных данных, берутся за основу нормы НК РФ (НК РФ, ст. 258-1 абз.2, ПБУ 6/01, п. 20).

Пример. Приобретенный объект ОС имеет первоначальную стоимость 1200000 руб. Его номенклатурная группа — 4, использовать предполагается в течение 5 лет (60 месяцев). Месячная норма амортизации 1/60*100 = 1,6667%. Объект эксплуатировался 2 года (24 месяца), после чего его модернизировали. Сроки проведения модернизации установлены — 1 год. Начисленная амортизация за время эксплуатации 1200000/60*24 = 480000 руб. (или 240000 руб. в год).

Остаточная стоимость на момент модернизации 1200000 – 480000 = 720000 руб. Амортизация во время работ не начислялась.

Сумма модернизации составила 80000 руб. Новая стоимость ОС: 720000 + 80000= 800000 руб. Срок полезного использования решено было после модернизации не менять, следовательно, и норма амортизации не изменилась. Амортизация после модернизации: 800000 * 1,6667% = 13333,60 руб.

Если модернизируется объект, полностью самортизированный, с нулевой первоначальной стоимостью, амортизация начинает начисляться на новую сумму, образованную затратами по модернизации: 80000*1,6667% = 1333,36 руб. в месяц, 1333,36*12 = 16000,32 руб. в год.

НДС. Если модернизация проводится своими силами (хозспособом), Минфин предлагает начислять на такие суммы НДС (письмо №04-03-11/91 от 05/11/03), если только у организации нет освобождения по налогу.

- Дт 08 Кт 68;

- Дт 19 Кт 08 – начислен и отражен НДС по работам хозспособом;

- Дт 68 Кт 19 – предъявлен к вычету НДС после принятия обновленного объекта к учету.

Источник

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

Учетная ситуация

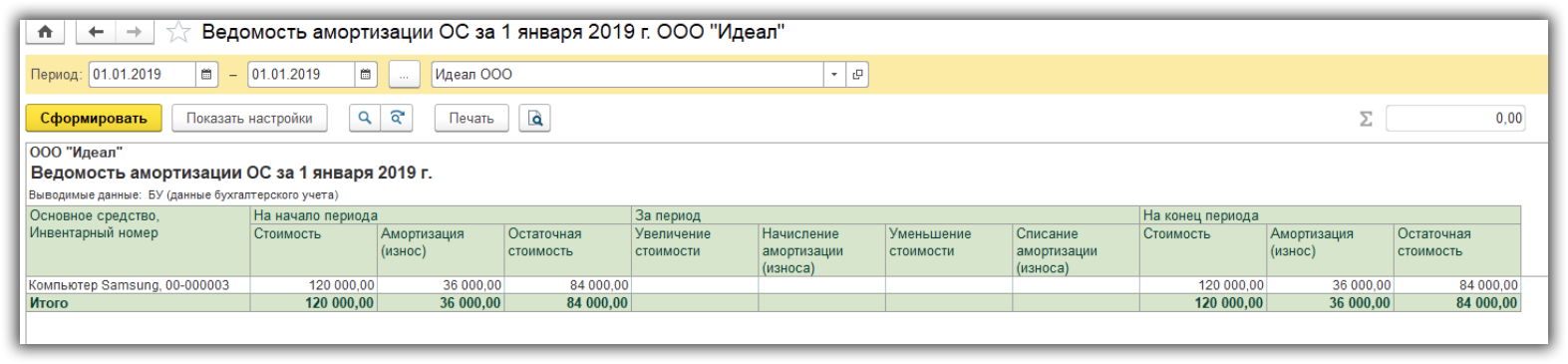

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Поступление ТМЦ для модернизации

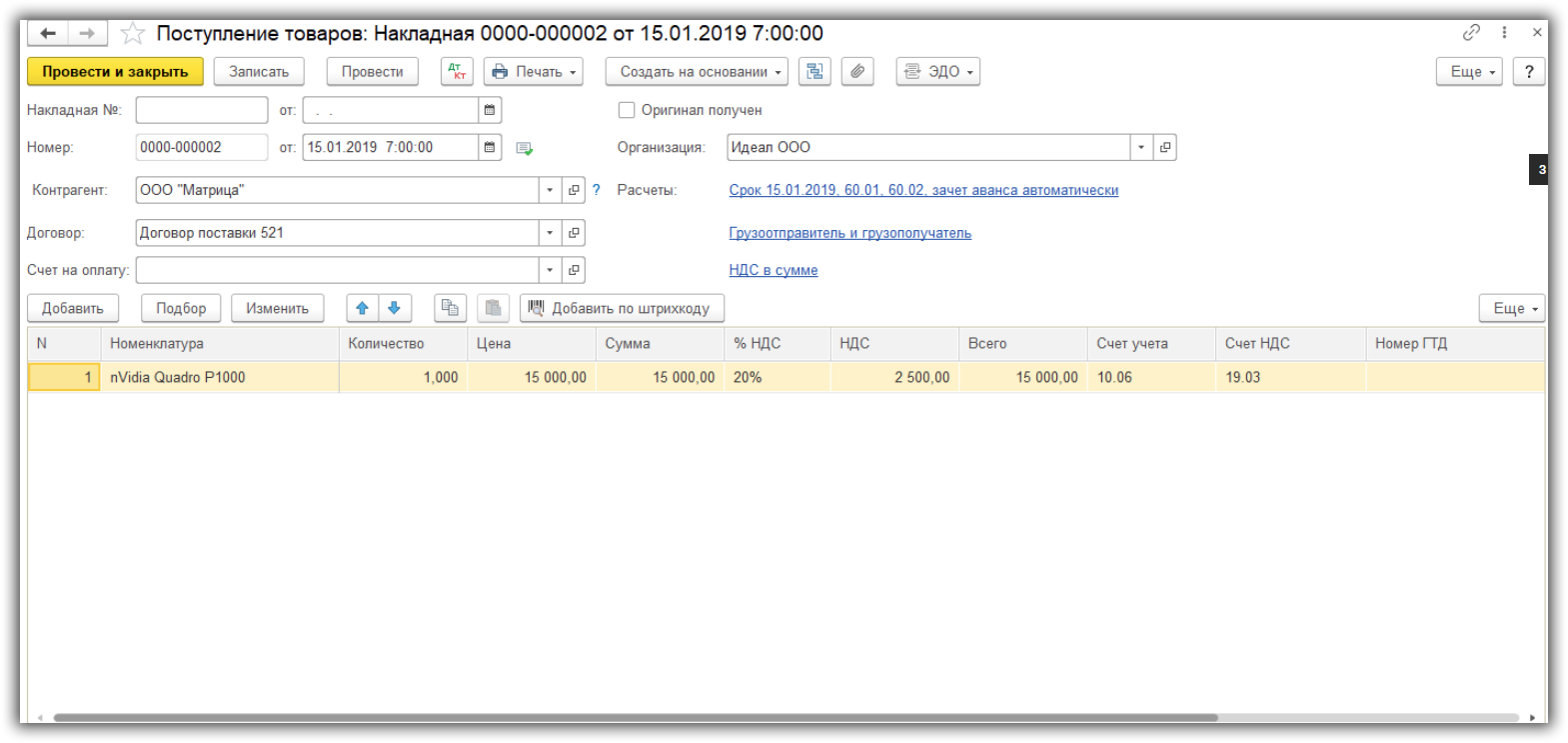

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

Передача ТМЦ для модернизации ОС

Получите понятные самоучители по 1С бесплатно:

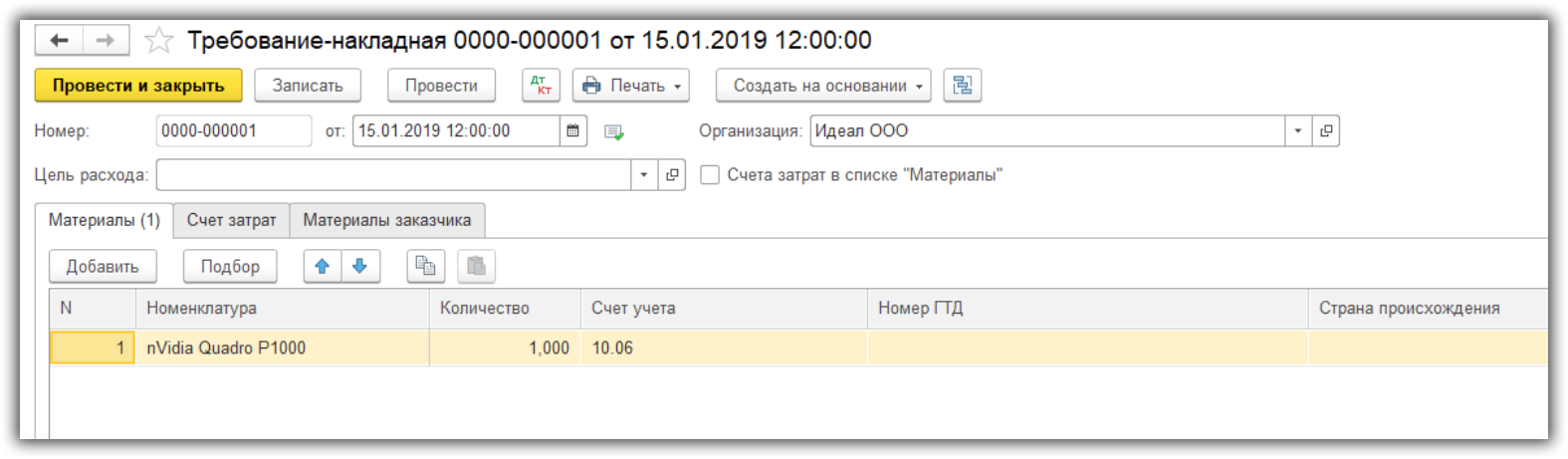

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

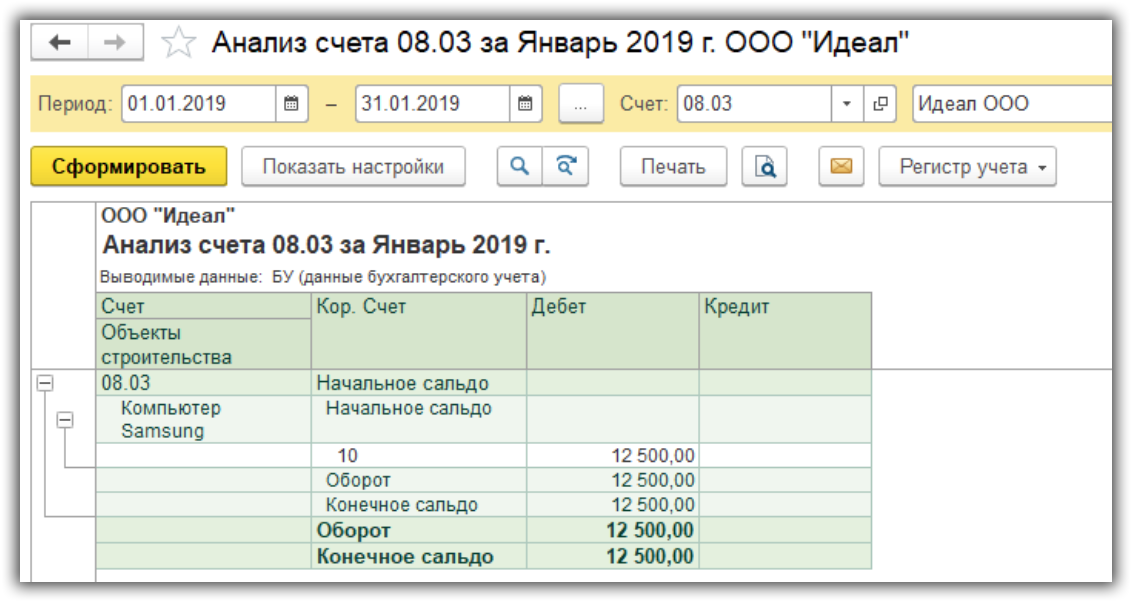

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

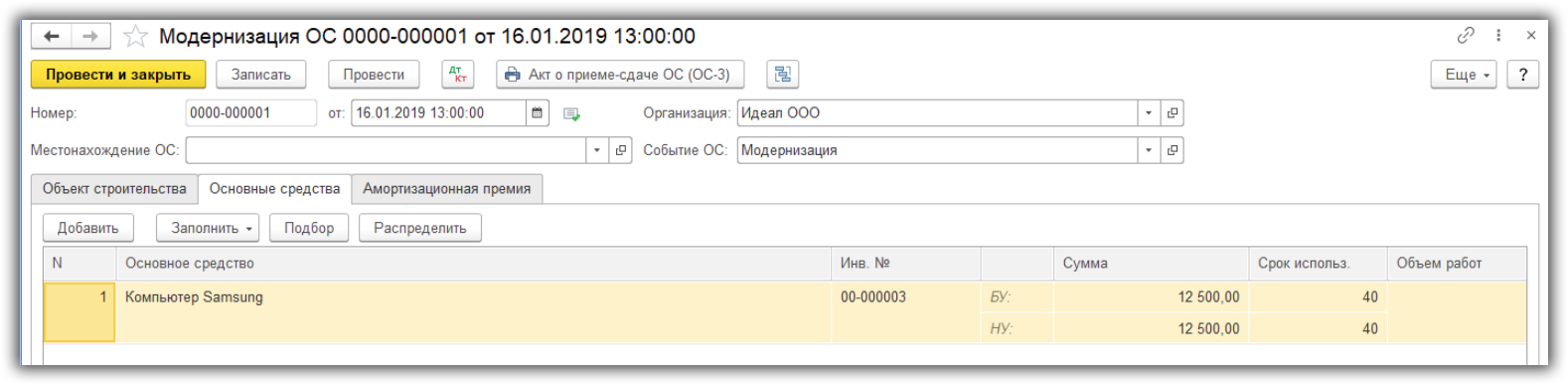

Модернизация и увеличение стоимости ОС

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

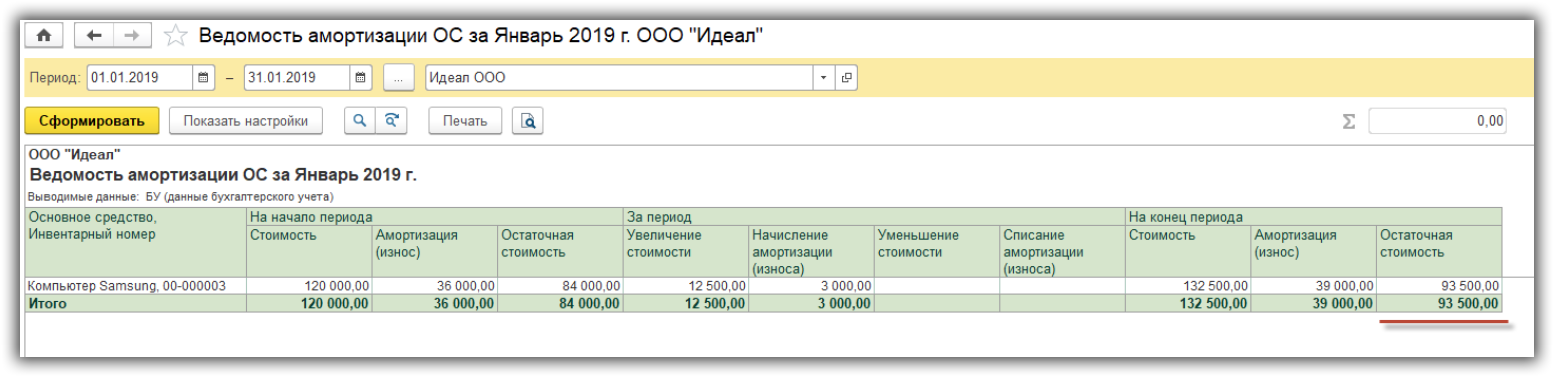

Расчет амортизации после модернизации

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

Источник

Модернизация основного средства в 1С: БГУ редакции 2.0

При использовании основных средств в деятельности учреждения может возникнуть необходимость ремонта, замены комплектующих, дооборудования. Если при этом объект основных средств приобретает новые функции, усовершенствуется, повышается его производительность, расширяются возможности использования, такой процесс является модернизацией. При этом увеличивается балансовая стоимость ОС, а также может измениться срок полезного действия. Рассмотрим, как отразить модернизацию ОС в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

В нашем примере в бюджетном учреждении имеется компьютер. Руководство принимает решение передать данный компьютер в другое подразделение. Чтобы эффективно решать с его помощью новые задачи, требуется установить дополнительный жёсткий диск.

Из отчёта «Ведомость остатков ОС, НМА, НПА» мы видим, что компьютер был принят к учёту в октябре 2017 года, его балансовая стоимость 49900 рублей, амортизация начисляется линейным способом, остаточная стоимость на 1 июля 2019 года составляет 22177 рублей 80 копеек.

Эту же информацию можно получить из инвентарной карточки учёта НФА.

Передачу компьютера в другое подразделение отражаем с помощью документа «Внутреннее перемещение ОС, НМА, НПА».

В шапке документа необходимо указать операцию «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103)». Вводим дату, выбираем отправителя и получателя.

На закладке «Основные средства» удобно воспользоваться режимом «Подбор».

На закладке «Бухгалтерская операция» указываем типовую операцию «Внутреннее перемещение».

После проведения документа можно распечатать бухгалтерскую справку.

Покупку жёсткого диска отражаем документом «Поступление МЗ».

В шапке документа указываем вид поступления – «Поступление от поставщика», дату покупки, счёт расчётов с КПС. В разделе «Отправитель» выбираем поставщика и договор, в разделе «Получатель» — центр материальной ответственности.

На закладке «Материальные запасы» добавляем номенклатуру, выбираем счёт учёта (с КФО, КПС и КЭК), указываем количество и сумму.

На закладке «Бухгалтерская операция» указывается единственно возможная в этом случае операция – «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Вносим необходимую информацию для формирования проводок по принятию денежного обязательства.

Акт списания материалов в нашем случае удобно создать на основании поступления МЗ, щёлкнув по нему правой кнопкой мыши.

В этом случае большая часть необходимой информации заполняется автоматически.

Важно правильно выбрать типовую операцию – «Списание выданных со склада в подразделения материальных запасов (изготовление ОС) (106.Х1 – 105). После этого становится доступным раздел «Счёт и аналитика вложений», где мы выбираем компьютер, требующий модернизации, указываем счёт, КПС вложений, вид затрат.

Установку жёсткого диска производит другой поставщик. Факт установки отражаем документом «Поступление услуг, работ».

Шапку документа и закладку «Услуги, работы» заполняем стандартным образом.

А на закладке «Бухгалтерская операция» необходимо правильно выбрать типовую операцию – «Вложения в ОС, НМА, НПА», счёт дебета с аналитикой (в нашем примере 106.31) и счёт расчётов – 302.28. Также указываем раздел лицевого счёта для принятия денежного обязательства.

Теперь можно переходить непосредственно к документу «Реконструкция, модернизация ОС, НМА, НПА». Важно, чтобы по времени он был позже документов «Акт списания материалов» и «Поступление услуг, работ».

В шапке документа выбираем вид операции – «Модернизация, реконструкция, достройка ОС». Указываем КФО и КПС, на которых учитывается модернизируемое основное средство.

Если всё заполнено корректно, после выбора объекта вложений в документе отражаются суммы вложений и модернизации (на закладке «Стоимость вложений»), а также стоимость основного средства до и после модернизации (на закладке «Основное средство, НМА, НПА»).

На этом этапе можно изменить срок полезного использования основного средства, если он увеличился в результате модернизации. При этом программа пересчитает оставшийся срок использования. По условиям нашего примера срок полезного использования не меняется.

Типовая операция предлагается для выбора одна – «Реконструкция, модернизация, капитальный ремонт».

После проведения документа информация о модернизации и новая стоимость основного средства отражается в его инвентарной карточке.

Так как в результате модернизации увеличилась остаточная стоимость основного средства, изменится и сумма ежемесячной амортизации. Для сравнения можно распечатать ведомость начисленной амортизации до модернизации и после неё.

Автор статьи: Анна Власова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник