- Начисление отпуска: проводки

- Расчет отпускных в 2021 году

- Пример

- Начисление отпуска: проводки

- Пример

- Отпускные в бухгалтерском и налоговом учете

- Бухгалтерский учет отпускных

- Налоговый учет отпускных

- 1. Если компания применяет ОСНО

- 2. Если компания применяет УСН «доходы минус расходы»

- Шпаргалка

- Каковы проводки по счетам при учете отпуска?

- На какие счета вешаются отпускные основных рабочих?

- Начислены и выданы отпускные: проводки

- Начисление отпускных

- Пошаговая инструкция

- Варианты оформления начисления оплаты ежегодного отпуска

- Нормативное регулирование

- Основные правила предоставления отпуска

- Основные правила расчета отпуска

- Начисление отпускных

- Проводки по документу

- Документальное оформление

- Выплата отпускных на банковскую карточку

- Формирование ведомости на выплату отпускных

- Документальное оформление

- Выплата отпускных

- Проводки по документу

- Отражение в отчетности 6-НДФЛ

- Уплата НДФЛ в бюджет

- Проводки по документу

- Проверка взаиморасчетов

- Проверка взаиморасчетов с сотрудником

- Проверка взаиморасчетов с бюджетом

- См. также:

Начисление отпуска: проводки

Основные критерии расчета отпускных в 2021 году по-прежнему определяет Положение, утв. Постановлением Правительства № 922 от 24.12.2007. Напомним основные аспекты начисления и выплаты отпускных, а также отражения этих операций в учете.

Расчет отпускных в 2021 году

Итак, опираясь на Положение № 922, бухгалтер при расчете отпускных определяет:

- расчетный период, т.е. 12 месяцев перед месяцем начала отпуска;

- суммированную величину всех учитываемых выплат за этот период (зарплата, премии, доплаты и т.п.).

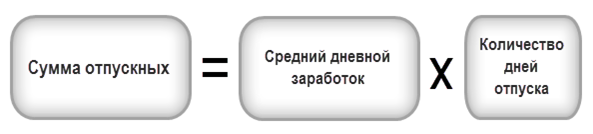

На основе этих показателей рассчитывают средний дневной заработок. Формула расчета отпускных различна для ситуаций:

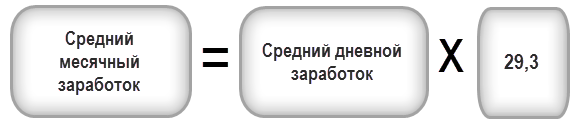

- когда предшествующие отпуску 12 месяцев полностью отработаны:

СЗ = Зрп / 12 мес / 29,3 дня, где

Зрп – общий учитываемый заработок в расчетном периоде,

29,3 дня – среднемесячное число дней в календарном месяце;

- когда имели место не полностью отработанные месяцы или были исключаемые периоды в расчетном 12-месячном интервале:

Кп – число полных месяцев,

Кнм – количество учитываемых дней в неполностью отработанных месяцах.

Рассчитав размер среднедневной зарплаты несложно определить сумму отпускных, перемножив этот показатель с количеством календарных дней в причитающемся отпуске.

Пример

Оклад стропальщика, уходящего в отпуск на 28 календарных дней с 01.07.2021, составляет 52 000 руб. в месяц. Если он полностью отработал расчетный период с 01.07.2020 по 30.06.2021, и больше никаких дополнительных выплат не получал, то его зарплата в учетном периоде составит — 624 000 руб. (52 000 х 12 мес.), а среднедневной заработок – 1774,74 руб. (624 000 / 12 / 29,3). Сумма отпускных составит 49 692,72 руб. (1774,74 х 28).

Согласно произведенным расчетам бухгалтер отразит в учете начисление отпускных, а с этой суммы начислит страховые взносы и НДФЛ, и лишь после выведет сумму к выплате работнику и по факту выплаты сформирует проводку.

Начисление отпуска: проводки

Начисление сумм отпускных, а также компенсаций за неиспользованный отпуск, фиксируют в учете записями, идентичными с начислением зарплаты, применяя по дебету счета затрат сообразно ситуации:

- 20 — при начислении отпускных персоналу, занятому на основном производстве;

- 23 – работникам во вспомогательных хозяйствах;

- 08 – сотрудникам осуществляющим изготовление, возведение ОС;

- 25 — работникам, зарплата которых относится к общепроизводственным издержкам;

- 44 — персоналу отделов продаж;

- 26 — руководству фирмы;

- 96 — при начислении отпускных из резерва отпусков.

Выплата отпускных отражается по дебету счета учета расчетов с персоналом (70). В зависимости от способа осуществления, выплата отпускных проводится по кредиту счета кассы (50) или расчетного счета (51).

Отпускные облагаются страхвзносами и НДФЛ.

Пример

Вернемся к нашему примеру. Произведем начисление отпускных стропальщику в бухучете. С начисленной суммы отпускных необходимо удержать НДФЛ и сделать страховые отчисления:

Источник

Отпускные в бухгалтерском и налоговом учете

Алла Грешкина, эксперт

В статье разберем, как учитывать суммы отпускных в бухгалтерском и налоговом учете.

Бухгалтерский учет отпускных

Отпускные относятся к расходам по обычным видам деятельности (п. п. 5, 8 ПБУ 10/99) и признаются в бухгалтерском учете в том периоде, в котором были начислены, независимо от того, когда они выплачены (п. п. 16, 18 ПБУ 10/99).

В случае «переходящих» отпусков из одного месяца в другой, начисленная сумма отпускных за месяц, который еще не наступил, признается в бухгалтерском учете в том отчетном периоде, в котором у работников возникает право на отпуск. Например, отпуск начался в июне, а закончился в июле – вся сумма отпускных признается расходом в июне.

Для обобщения информации о расчетах с работником по отпускным используется счет 70 «Расчеты с персоналом по оплате труда».

Малые предприятия, не создающие резерв на оплату отпусков, отражают начисление отпускных такими же проводками, что и начисление заработной платы:

Дебет 20 (23, 25, 26, 29, 44) Кредит 70

Организации, не относящиеся к малым предприятиям, начисление отпускных формируют за счет созданного резерва на оплату отпусков:

Дебет 20 (23, 25, 26, 29, 44) Кредит 96 – начислен резерв на оплату отпускных.

Дебет 96 Кредит 70 – начислены отпускные за счет резерва на оплату отпусков.

Налоговый учет отпускных

В налоговом учете сумма отпускных включается в состав расходов на оплату труда (п. 7 ст. 255 НК РФ) и признается затратами в целях налогообложения прибыли.

В случае «переходящих» отпусков из одного месяца в другой, по мнению Минфина России, сумма отпускных должна отражаться следующим образом:

1. Если компания применяет ОСНО

В составе расходов того месяца, на который приходится отпуск (Письма Минфина РФ от 25.10.2016 № 03-03-06/2/62147, от 21.07.2015 № 03-03-06/1/41890).

Суды и ФНС РФ придерживаются иного мнения и считают, что отпускные можно признавать в расходах полностью в том месяце, когда они были начислены (Постановление ФАС Западно-Сибирского округа от 01.12.2008 N Ф04-7507/2008(16957-А46-15); Постановление ФАС Московского округа от 24.06.2009 N КА-А40/4219-09).

В 2015 году ФНС РФ выпустило Письмо от 06.03.2015 № 7-3-04/614@, в котором также высказано мнение, что Налоговый кодекс РФ не содержит правил, предписывающих учитывать отпускные пропорционально дням отпуска, приходящимся на каждый отчетный период.

Таким образом, отпускные признаются единовременно, независимо от того, на какой период приходится отпуск, и включаются в расходы в размере начисленных сумм (п. 4 ст. 272 НК РФ), при расчете налога на прибыль.

Не забудьте, что в учетной политике предприятия необходимо закрепить порядок учета сумм отпускных, для целей налогообложения.

2. Если компания применяет УСН «доходы минус расходы»

Суммы отпускных учитываются на дату их фактической выплаты, согласно п. 2 ст. 346.17 НК РФ (Письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 09.11.2015 № 03-11-06/2/64442).

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

18 советов про график отпусков 651.9 КБ

5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

Источник

Каковы проводки по счетам при учете отпуска?

На какие счета вешаются отпускные основных рабочих?

Отпускные выплаты в любых разновидностях (по основному, дополнительному отпускам — по ТК РФ, корпоративному — по коллективному договору), а также компенсации за неиспользованный отпуск отражаются в регистрах бухгалтерского учета аналогично начислению зарплаты сотрудников с применением:

1. счетов для отображения затрат (используемых при учете отпуска ситуационно):

- 20 — если отпускные начисляются работнику на основном производстве;

- 23 — если отпускные назначены работнику на вспомогательном производстве;

- 08 — если начисление производится сотрудникам, осуществляющим установку (строительство) ОС;

- 25 — если расчет ведется с производственными сотрудниками, зарплату которых нельзя учесть в себестоимости определенной продукции;

- 44 — если отпускные назначаются сотруднику отдела продаж;

- 26 — если отпускные начисляются руководству фирмы;

- 96 — если отпускные начислены из резервов.

2. счетов учета расчетов с работниками:

- 70 — расчеты по оплате труда;

- 50 (51) — выплата отпускных через кассу или на карту.

Отпускные облагаются страховыми взносами, и с них удерживается НДФЛ, в связи с чем используются счета для их учета: 69 и 68.

Бухгалтеру ООО «Смайлик» начислены отпускные в сумме 25 тыс. руб. В бухучете отражены следующие записи:

Дт 26 Кт 70 — 25 000 руб. — начислены отпускные;

Дт 70 Кт 68.1 — 3 250 руб. — удержан НДФЛ (25 000 × 13%);

Дт 26 Кт 69 (по субсчетам) — 7 550 руб. — начислены страховые взносы с отпускных (25 000 × 30,2%).

Скачайте план счетов бухучета здесь.

Как рассчитать и отразить в учете учебный отпуск подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Типовой ситуации.

При этом алгоритм учета отпуска предприятиями, ведущими упрощенный бухгалтерский учет, и теми фирмами (крупными и средними), которые обязаны вести полный учет, различается. Изучим разницу в учете отпуска такими компаниями.

Воспользуйтесь нашим онлайн-калькулятором, чтобы не ошибиться при подсчете отпускных.

Начислены и выданы отпускные: проводки

Поскольку отпускные — это оценочные обязательства (письмо Минфина от 04.06.2011 № 07-02-06/107), организации, ведущие полноценный бухгалтерский учет, формируют резервы на оплату отпусков (п. 8 ПБУ 8/2010). Не формировать резерв и списывать издержки на отпуск сразу по мере начисления могут организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (п. 3 ПБУ 8/2010, п. 20 Информации Минфина России от 29.06.2016 № ПЗ-3/2016).

Важно! КонсультантПлюс разъясняет

Оценочное обязательство надо признать в бухгалтерском учете в наиболее достоверной денежной оценке расходов, необходимой для исполнения (погашения) обязательства по состоянию на отчетную дату (п. 15 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»).

Для оценки обязательства в бухгалтерском учете можно использовать различные методы.

Какие это методы, смотрите в К+. Пробный доступ бесплатен.

А мы рассмотрим, каким образом при учете отпуска на практике из указанных счетов могут составляться проводки:

При учете отпуска предприятиями, ведущими упрощенный бухучет, которые не являются эмитентами публично размещаемых бумаг

При учете отпуска фирмами, ведущими полноценный бухучет

Начислены резервы на оплату отпусков (ежемесячно)

Источник

Начисление отпускных

Рассмотрим особенности отражения в 1С начисления и выплаты отпускных сотруднику.

- каким документом оформляется начисление отпуска;

- как удержать и уплатить в бюджет НДФЛ с отпускных;

- в какой момент исчисляются страховые взносы с оплаты отпуска.

Пошаговая инструкция

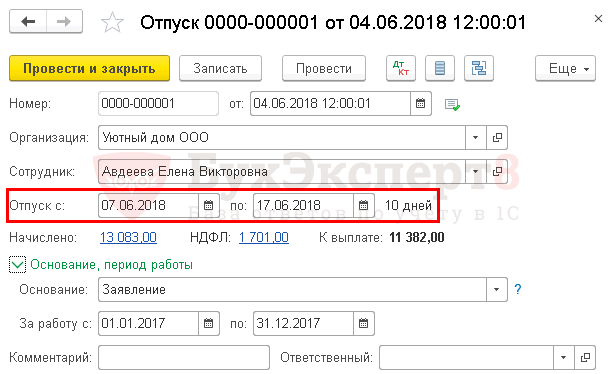

21 мая, согласно графику отпусков, издан приказ о предоставлении ежегодного очередного отпуска Авдеевой Елене Викторовне на период с 07.06 2018 по 17.06.2018 сроком на 10 календарных дней.

04 июня бухгалтер начислил и выплатил отпускные работнику.

02 июля (перенос с 30 июня) уплачен НДФЛ с отпускных Авдеевой Е.В.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление отпускных | |||||||

| 04 июня | 26 | 70 | 13 083 | 13 083 | 13 083 | Начисление отпускных | Отпуск |

| 70 | 68.01 | 1 701 | 1 701 | Удержание НДФЛ | |||

| Выплата отпускных на банковскую карточку | |||||||

| 04 июня | — | — | 11 382 | Формирование ведомости на выплату | Ведомость в банк — По зарплатному проекту | ||

| 70 | 51 | 11 382 | 11 382 | Выплата отпускных | Списание с расчетного счета — Перечисление заработной платы по ведомостям | ||

| Уплата НДФЛ в бюджет | |||||||

| 02 июля | 68.01 | 51 | 1 701 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Варианты оформления начисления оплаты ежегодного отпуска

В программе предусмотрено два функционала расчета оплаты ежегодного отпуска:

- Автоматически, при котором используется документ Отпуск .

- Вручную, при котором используется документ Начисление зарплаты .

Функционал автоматического расчета отпуска возможен только в небольшой организации — численностью не более 60 человек.

Получите понятные самоучители 2021 по 1С бесплатно:

В нашей статье будет подробно рассмотрен автоматический функционал расчета оплаты ежегодного отпуска. Для этого необходимо установить флажок Вести учет больничных, отпусков и исполнительных документов PDF в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Расчет зарплаты .

Нормативное регулирование

Основные правила предоставления отпуска

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114 ТК РФ, ст. 120 ТК РФ). Право на ежегодный основной отпуск возникает через 6 месяцев в первый год работы. До истечения 6 месяцев на отпуск имеют право (ст.122 ТК РФ):

- женщины перед отпуском по беременности и родам или после него;

- работники до 18 лет;

- работники, усыновившие детей в возрасте до 3-х месяцев;

- в других случаях, предусмотренных федеральными законами.

В дальнейшем отпуск предоставляется в любое время по графику отпусков (абз. 8 ст. 122 ТК РФ).

В следующих случаях предусмотрен вынужденный перенос или продление отпуска (ст. 124 ТК РФ):

- временная нетрудоспособности работника;

- выполнение им государственных обязанностей в отпуске;

- если работник не был предупрежден об отпуске или не получил отпускные в установленные сроки;

- по производственной необходимости, не далее, чем до следующего года;

- в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами.

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. 124 ТК РФ). Автоматическое продление отпуска работодателем после периода нетрудоспособности допустимо, если работник не высказал своих пожеланий (Апелляционное определение Красноярского краевого суда от 11.04.2018 по делу N 33-4718/2018).

Непредоставление ежегодного отпуска запрещено (абз. 7 ст. 124 ТК РФ):

- в течение 2-х лет подряд;

- работникам до 18 лет;

- работникам, занятым на вредных и опасных работах.

Продолжительность отпуска рассчитывается в календарных днях. Если в периоде отпуска есть праздник — отпуск продлевается на количество праздничных дней (ст. 120 ТК РФ).

Оплата отпуска производится за 3 дня до его начала (ст. 136 ТК РФ). ГИТ проверяет, чтобы в момент выплаты отпускных до отпуска оставалось 3 полных дня (Решение Пермского краевого суда от 23.01.2018 N 21-46/2018).

Основные правила расчета отпуска

Размер оплаты ежегодного отпуска зависит от средней заработной платы (Постановление Правительства РФ от 24.12.2007 N 922).

Расчет среднего заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих отпуску (ст. 139 ТК РФ).

При начислении отпускных или изменении МРОТ в периоде отпуска необходимо сверять с его величиной средний месячный заработок: он не может быть ниже федерального МРОТ (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Средний месячный заработок рассчитывается по формуле:

Средний заработок подлежит корректировке в случаях:

- Повышения федерального МРОТ, если средний дневной заработок для расчета отпускных оказался ниже его величины (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Сумма отпускных рассчитывается исходя из МРОТ:

- Произошло повышение окладов по организации, филиалу, структурному подразделению (п. 16 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- В расчетном периоде — корректируются выплаты, учитываемые при расчете среднего заработка.

- В периоде между расчетным и отпуском — корректируется месячный средний заработок за весь период.

- В периоде отпуска — корректируется месячный средний заработок за период с даты повышения.

Начисление отпускных

Оплата отпуска отображается по Дт счета затрат на оплату труда и Кт 70 «Расчеты с персоналом по оплате труда» (рабочий план счетов 1С).

Ежегодный отпуск облагается НДФЛ и страховыми взносами.

Начисление отпуска отражается документом Отпуск в разделе Зарплата и кадры – Зарплата – Все начисления – кнопка Создать – Отпуск .

Документом Отпуск осуществляется начисление отпускных и исчисление НДФЛ. Начисление страховых взносов происходит в документе Начисление зарплаты . Поэтому очень важно соблюдать последовательность ввода документов: сначала — документ Отпуск , потом —документ Начисление зарплаты .

В документе указывается:

- Сотрудник — сотрудник, которому предоставляется оплачиваемый отпуск.

- Отпуск с _ по — период отпуска.

При вводе периода отпуска автоматически рассчитывается сумма отпускных и НДФЛ.

- Начислено — начисленная сумма отпускных.

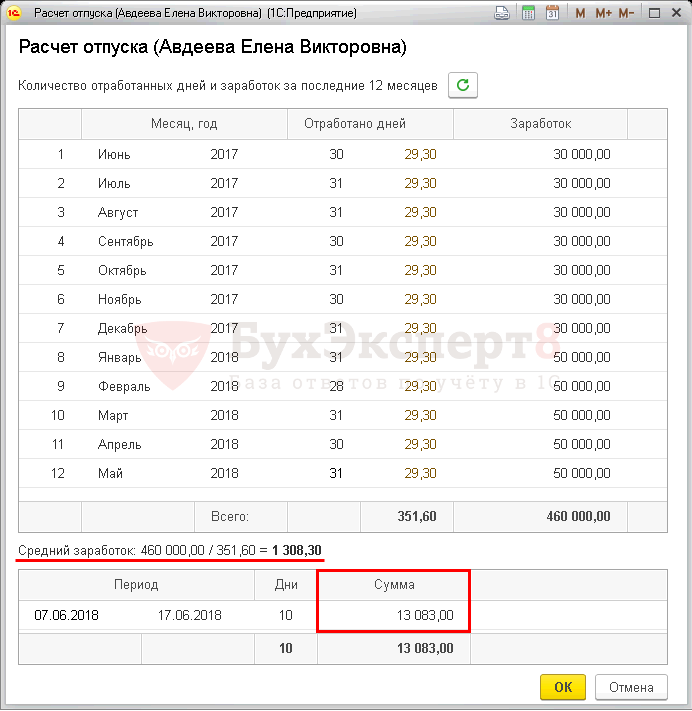

По ссылке Начислено в форме Расчет отпуска отображается количество отработанных дней и заработная плата за предыдущие 12 месяцев для расчета среднего заработка. При необходимости их можно отредактировать, при этом автоматически пересчитывается средний заработок и сумма начисленных отпускных.

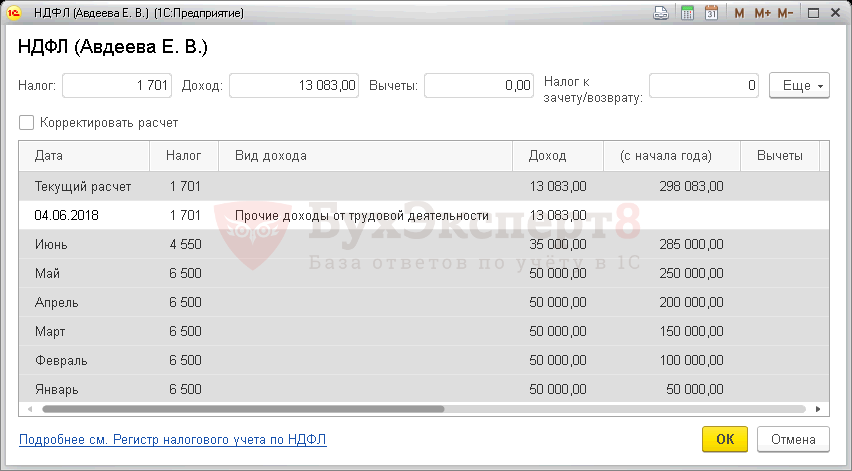

- НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

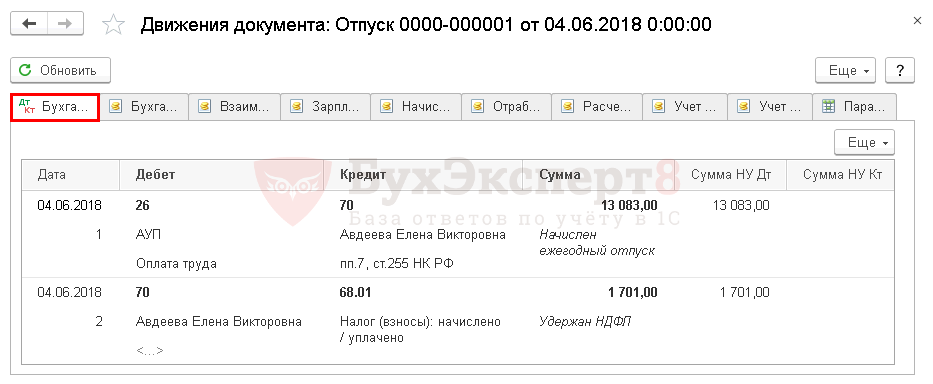

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 —начисление оплаты ежегодного отпуска.

- Дт 70 Кт 68.01 — исчисление НДФЛ из отпускных.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. приказа о предоставлении отпуска. В 1С используется Приказ о предоставлении отпуска (Т-6) .

Бланк Приказа о предоставлении отпуска по форме Т-6 можно распечатать по кнопке Печать – Приказ о предоставлении отпуска (Т-6) документа Отпуск .

Расчет среднего заработка можно распечатать по кнопке Печать – Расчет среднего заработка .

Выплата отпускных на банковскую карточку

Выплата отпускных осуществляется не менее, чем за 3 дня до даты начала отпуска (ст. 136 ТК РФ).

В нашей статье рассмотрим выплату отпускных по зарплатному проекту. Выплата отпускных на личную карточку оформляется аналогично. С нюансами можно ознакомиться на примере выплаты заработной платы через банк (банковские карточки).

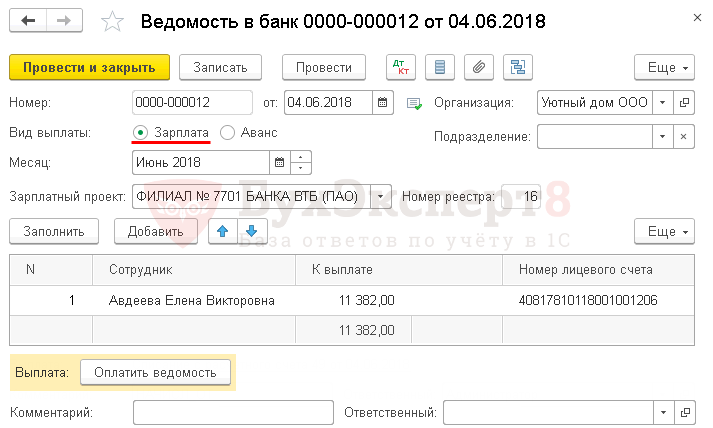

Формирование ведомости на выплату отпускных

Формирование ведомости на выплату отпускных оформляется документом Ведомость в банк вид операции По зарплатному проекту в разделе Зарплата и кадры — Зарплата — Ведомости в банк — Ведомость — По зарплатному проекту .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата , т. к. у отпуска есть документ начисления оплаты отпускных — документ Отпуск .

- Месяц — месяц начисления отпуска.

- Зарплатный проект — зарплатный проект, оформленный с банком.

По кнопке Заполнить формируется табличная часть с данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость, в нашем примере — начисленный отпуск.

- Номер лицевого счета — номер лицевого счета в рамках зарплатного проекта.

Документ проводок не формирует.

Документальное оформление

При перечислении заработной платы (отпускных) сотрудникам по зарплатному проекту необходимо вместе с платежным поручением предоставить в банк список работников с указанием их лицевых счетов и сумм выплаты.

В 1С используется печатная форма Список перечисляемой в банк зарплаты PDF, которую можно распечатать по кнопке Список перечислений документа Ведомость в банк .

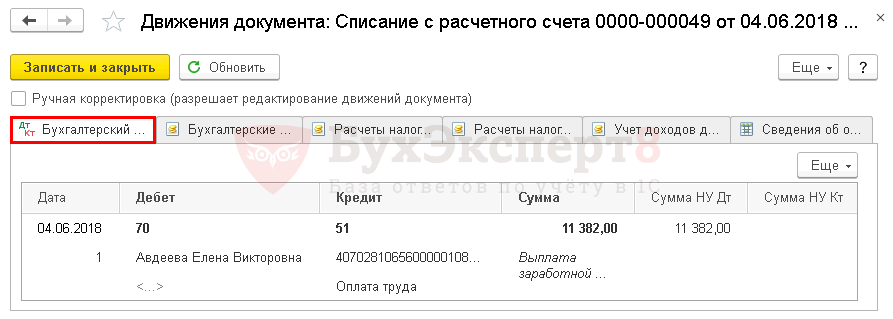

Выплата отпускных

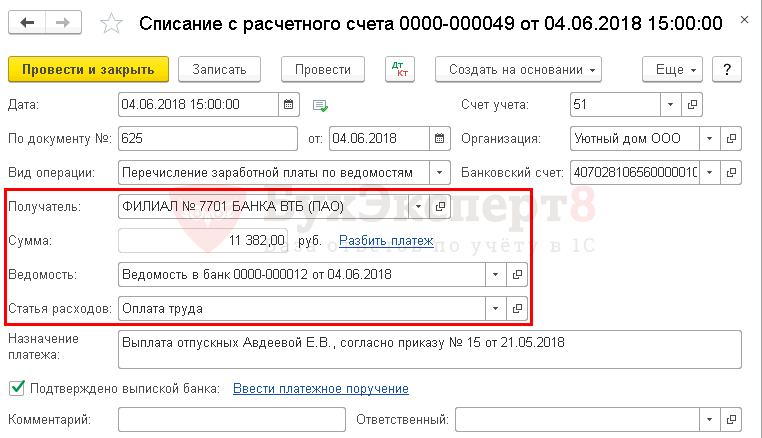

Фактическое перечисление оплаты отпуска оформляется документом Списание с расчетного счета вид операции Перечисление заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в банк . PDF

Необходимо обратить внимание на заполнение полей:

- Получатель — банк, с которым заключен зарплатный проект.

- Сумма — сумма отпускных, перечисленная банку, согласно выписке банка.

- Ведомость — ведомость, по которой была перечислена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Для автоподстановки кода дохода в Ведомости в бан к необходимо заполнить аналитику Вид дохода в справочнике Начисления .

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 51 — выплата отпускных.

Отражение в отчетности 6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Даты получения дохода зависят от вида дохода, для оплаты отпуска — это дата фактической выплаты отпускных сотруднику.

В 1С такой датой является дата документа фактического перечисления оплаты: именно она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ. В нашем примере это дата документа Списание с расчетного счета , указанная в поле Дата .

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 13 083, сумма начисленного дохода;

- стр. 040 — 1 701, сумма исчисленного налога.

- стр. 070 — 1 701, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 04.06.2018, дата фактического получения дохода;

- стр. 110 — 04.06.2018, дата удержания налога.

- стр. 120 — 02.07.2018, срок перечисления налога.

- стр. 130 — 13 083, сумма фактически полученного дохода.

- стр. 140 — 1 701, сумма удержанного налога.

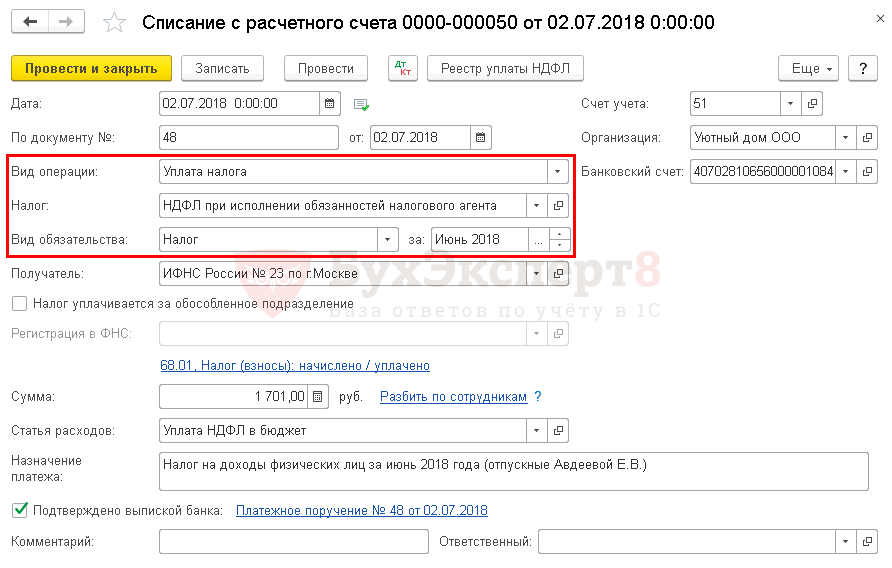

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее последнего числа месяца, в котором произведена выплата отпускных (абз. 2 п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за — Июнь 2018, месяц начисления доходов (отпуска).

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за июнь.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

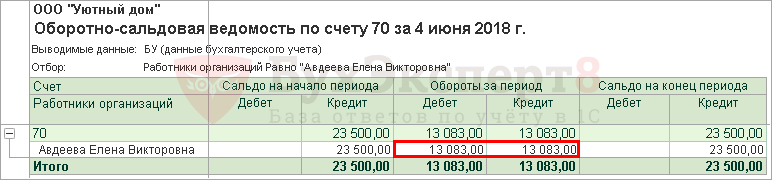

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

Отчет можно сформировать на дату выплаты отпуска. Но, чтобы проверить выполнение условия срока оплаты отпуска (не менее 3-х дней до начала отпуска), рекомендуется в конечной дате отчета указать дату за три дня до начала отпуска. В нашем примере отпуск начинается с 07 июня, следовательно, отчет необходимо сформировать за 04 июня.

Долг за предприятием в виде заработной платы на май составил 23 500 руб. PDF

Иного долга на 04 июня перед сотрудником Авдеевой Е.В. нет, следовательно, задолженность по выплате отпускных отсутствует.

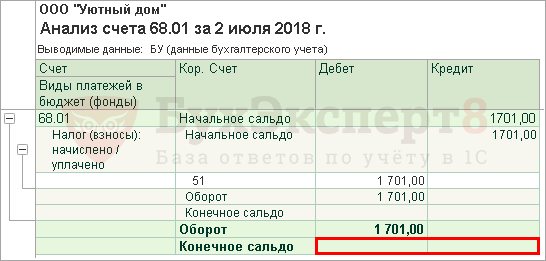

Проверка взаиморасчетов с бюджетом

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата отпускных осуществлялась 04 июня, срок перечисления НДФЛ — 30 июня, т. е. последний день месяца, в котором была выплата отпускных. 30 июня — это суббота, а значит срок уплаты НДФЛ переносится на следующий рабочий день — 02 июля (конечная дата нашего отчета).

Отсутствие исходящего сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник