- Чековая книжка — учитываем операции в бухгалтерских проводках

- Процедура осуществления операций с чеками

- Виды чеков и их учет

- Пример проводок по чековым книжкам

- Заполнение чековой книжки. Расчеты чеками

- Расчеты чеками

- Заполнение чековой книжки

- Бухгалтерские проводки по учету чековых книжек

- Скачать образец заполнения чековой книжки

- Учет чековых книжек. Как заполнить денежный чек в 2019 году

- Как получить чековую книжку?

- Образец заполнения

- Бухгалтерский учет и проводки

- Счет 55.02 — Чековые книжки

- Описание счета «Чековые книжки»

- Проводки по счету «55.02»

- По дебету

- По кредиту

- Статьи по теме

- Ничего не найдено

Чековая книжка — учитываем операции в бухгалтерских проводках

На сегодняшний день чековые книжки используются для расчетов между юридическими лицами. Также организации применяют чеки для снятия наличности с банковского счета. Преимуществами данной операции является удобство, надежность и безопасность получения средств. Каким образом операции с чековыми книжками отразить в учете мы расскажем в нашей статье.

Процедура осуществления операций с чеками

Чеком называют ценную бумагу, которая содержит распоряжение банку произвести выплату наличный средств чекодержателю. Распоряжение в чеке не содержит каких-либо условий, выполнение которых необходимо для выплаты.

Участниками операции с чеками выступают три стороны:

- чекодатель (организация, которая распоряжается средствами на банковском счете посредством выдачи чеков);

- чекодержатель (лицо, получающая средства по чеку);

- плательщик (банк, в котором размещены средства чекодателя).

Для удобства совершения операций по чекам организация использует чековую книжку, выданную банком. С целью снятия наличных средств предприятие выписывает чек, в котором указывает получателя и сумму для снятия, после чего заверяет бланк необходимыми подписями уполномоченных лиц. Чекодержатель вправе получить средства в течение установленного срока предъявления чека.

Оплата чека производится за счет средств организации-чекодателя. По факту предъявления чека и получения наличных в кассе, банк осуществляет списание со специального расчетного счета предприятия, на котором депонируются средства. Для расчета чеками банк также может открыть для организации краткосрочный кредитный счет, с которого и будет производиться списание по чекам.

Предъявление чека к платежу осуществляется посредством его предоставления банку-плательщику. Кроме того, чек может быть предъявлен в банк на инкассо для получения платежа.

Все операции, которые осуществляет организации посредством чеков, регламентируются Гражданским Кодексом РФ.

Виды чеков и их учет

Организации-чекодатели могут использовать два вида чеков — расчетные и денежные.

Использование денежных чеков осуществляется с целью снятия наличных средств (например, для выдачи заработной платы сотрудникам, средств под отчет и прочие нужды).

Операция по снятию наличности по чеку отражается в учете проводкой Дт 50 Кт 51.

Также организация может использовать чеки для расчетов с контрагентами (так называемые расчетные чеки). Такие расчеты производятся в безналичной форме. При оплате поставщику чеком организация оформляет заявление на выдачу чеков, после чего передает его в банк. К заявлению прилагается платежное поручение. На основании предоставленных документов банк резервирует средства на спецсчете для последующего перечисления безналичного платежа.

Для учета средств на расчетных чековых книжках используют счет 55/2. Операция по депонированию средств для расчетов чеками отражается проводкой Дт 55/2 Кт 51, списание по чеку — Дт 60 Кт 55/2.

Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.

Пример проводок по чековым книжкам

Основные проводки по операциям с чеками рассмотрим на примере.

ООО «Каравелла» оформило чековую книжку:

- количество чеков 150 шт.;

- сумма на специальном счете 540 000 руб.;

- условная оценка 1 чека для учета на внебалансе — 2 руб.

- вознаграждение, уплаченное банку за оформление чековой книжки — 340 руб.

ООО «Каравелла» использовала чеки для оплаты за услуги подрядчикам (5 чеков на общую сумму 384 300 руб.). Средства, неиспользованные по чеку, были зачислены на текущий счет ООО «Каравелла», а чеки, которые не были использованы, фирма вернула в банк.

В учете ООО «Каравелла» были сделаны такие проводки:

Источник

Заполнение чековой книжки. Расчеты чеками

Расчеты чеками чаще встречаются между юридическими лицами, также чековые книжки используются при снятии наличных денежных средств самой организацией со своего расчетного счета.

Чек — ценная бумага, содержащая распоряжение банку выдать определенную сумму денег лицу, предъявившему чек к оплате. Чеки относятся к бланкам строгой отчетности. Чековые книжки учитываются на забалансовом счете 006. Образец заполнение чековой книжки вы можете посмотреть ниже.

Расчеты чеками

Списание чеков со счета 006 происходит по мере их использования. Чтобы производить расчеты с использованием чеков нужно депонировать необходимые средства на специальный счет в банке. В бухгалтерском учете для этого используется счет 55 субсчет 2 — Чековые книжки. Проводка при депонировании средств имеет вид – Д55/2К51.

После этого полученная чековая книжка приходуются в дебет забалансового счета 006.

При совершении расчетов с использованием чековых книжек, организация выписывает чек, заверяет его необходимыми подписями и печатью. После этого он передается в банк, который выплачивает предъявителю указанную сумму денежных средств. Стоит отметить, что срок действия чека — 10 дней, включая день его выписки. После его использования на сумму выплаченных средств составляется проводка Д60К55/2 и сразу же списывается израсходованный чек с кредита сч.006.

Неиспользованные чеки возвращаются в банк в конце года, а остаток депонированных средств зачисляется на расчетный счет (Д51К55/2).

Для того, чтобы банк признал чек действительным, он должен быть правильно заполнен и содержать все необходимые реквизиты, которые указаны в ст. 878 ГК РФ, правила заполнения чековой книжки смотрите ниже.

Заполнение чековой книжки

Заполнение чека на выдачу наличных средств требует внимательности и аккуратности. Если в процессе заполнения допущены ошибки, то он становится не действительным, причем он не вырывается из чековой книжки, а перечеркивается и пишется надпись “аннулирован”. После этого можно оформить новый чек.

Бланк чека из чековой книжки состоит из двух частей: левая часть – это корешок, правая – отрывная часть. После того, как денежных чек заполнен, правая часть отрывается и сдается в банк, корешок остается в чековой книжке.

Срок хранения чековой книжки на предприятии – 3 года, после окончания этого срока, можно сдать ее в архив.

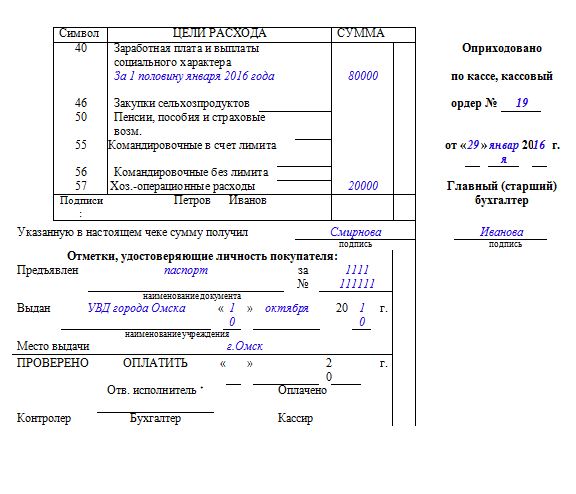

Текст в чеке должен содержать поручение банку выплатить необходимую сумму, в какой валюте необходимо произвести выплату, должны быть указаны наименование и платежные реквизиты банка, дата составления чека, место составления, подпись уполномоченного лица. Кроме того, необходимо указать цели расхода в чековой книжке, то есть на какие цели будут потрачена обналиченная сумма. Заполнять денежный чек нужно синими или черными чернилами вручную. Пример заполнения чека смотрите ниже.

Как заполнить лицевую сторону чековой книжки?

Как заполинить обратную сторону чековой книжки?

На рисунке ниже представлен пример заполнения обратной стороны чековой книжки.

Бухгалтерские проводки по учету чековых книжек

Дебет

Кредит

Название операции

Денежные средства зарезервированы для расчетов чеками на специальном счете в банке

Оприходована полученная чековая книжка

Выданы денежные средства по чеку

Списаны выписанные чеки

Остатки депонированных средств с чековой книжки возвращены на расчетный счет

Удержано комиссионное вознаграждение банком

Скачать образец заполнения чековой книжки

В следующей статье вы узнаете как просто осуществлять учет депозитов и составлять проводки:” Депозиты – бухгалтерский учет, проводки.”

Источник

Учет чековых книжек. Как заполнить денежный чек в 2019 году

Счет 55 «Специальные счета в банках» помимо того, что используется для учета аккредитивов, применяется также для учета чековых книжек. Для этого на счете 55 открывается отдельный субсчет. Для чего используется чековая книжка? Как ее получить и заполнить? Ответы на эти вопросы вы найдете в статье. Кроме того, ниже вы можете скачать образец заполнения чека.

Если объявление на взнос наличными – это документ, на основании которого сдаются наличные деньги в банк, то чек – это распоряжение банку выдать указанную в нем сумму лицу, его предъявившему.

Используются чеки для расчетов, как правило, юридическими лицами. С помощью данного бланка организация может рассчитываться с контрагентами и снимать со своего расчетного счета наличные деньги. Среди физических лиц чековые книжки не получили пока широкого распространения. Организации же и ИП пользуются чеками очень активно, потому что это удобно, надежно и безопасно, правда, снятие денег по чековой книжке занимает достаточно много времени, что является несомненным недостатком.

Как получить чековую книжку?

Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

Стоит отметить, что чековая книжка с использованными и аннулированными чеками должна храниться на предприятии 3 года, после чего передается в архив.

Ниже приведен пример заполнения чековой книжки.

Бухгалтерский учет и проводки

Расходы, связанные с получением чековой книжки, списываются в прочие расходы проводкой Д91/2 К51.

Для того, чтобы пользоваться чековой книжкой, нужно депонировать определенную сумму на специальный счет в банке. Данная операция отражается бухгалтерской проводкой Д55/2 К51. Полученная книжка приходуется в дебет счета 006.

В тот момент, когда выписывается чек, составляется проводка Д60 К55/2 на сумму указанных в чеке средств. Кроме этого, использованный чек списывается с кредита забалансового счета 006.

В дальнейшем по мере использования чеков они списываются с кредита счета 006 и с кредита счета 55/2.

Если по окончании года остались чеки в чековой книжке, то они возвращаются в банк, а остатки средств на счете 55/2 перечисляются на расчетный счет: проводка Д51 К55/2.

За снятие наличных банк взимает комиссионное вознаграждение, данные расходы организация списывает на прочие расходы: проводка Д91/2 К51.

Проводки по учету чековых книжек

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Источник

Счет 55.02 — Чековые книжки

Подчинен счету «Специальные счета в банках» (55).

Тип счета: Активный.

Аналитика по счету «55.02»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Банковские счета | Нет | Да | Да |

| Статьи движения денежных средств | Да | Да | Да |

Описание счета «Чековые книжки»

Субсчет 55.02 «Чековые книжки» используется для отражения движения денежных средств, выделенных (депонированных) на чековые книжки, с помощью которых происходит снятие лицом-чекодержателем наличных денег со счета чекодателя в банке.

На субсчете отражается списание средств по мере их расходования и возврат банку неиспользованных чеков.

Аналитический учет ведется по каждой выданной банком чековой книжке.

Проводки по счету «55.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 55.02 | 000 | Ввод начальных остатков: специальный счет организации (чековая книжка) | Ввод остатков |

| 55.02 | 50.01 | Взнос наличными денежными средствами из кассы организации на специальный счет в банке (чековая книжка) в руб. | Выдача наличных |

| 55.02 | 51 | Перевод денежных средств с расчетного счета организации на специальный счет в банке (чековая книжка) в руб. | Списание с расчетного счета |

| 55.02 | 66.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по краткосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 66.03 | Принятие к учету денежных средств на специальный счет организации (чековая книжка) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 51 | 55.02 | Поступление денежных средств на расчетный счет организации по неиспользованным чекам | Поступление на расчетный счет |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

Статьи по теме

Ничего не найдено

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через «Поиск».

Источник