- Госпошлина в бухгалтерском и налоговом учёте. Проводки

- Особенности налогового учета госпошлины

- Бухгалтерский учет госпошлины: проводки

- Госпошлина за государственную регистрацию прав проводка

- Смотрите также

- Госпошлина за государственную регистрацию прав проводка

- Была оплачена государственная пошлина, связанная с регистрацией построенного объекта недвижимости. Объект недвижимости введен в эксплуатацию 06.04.2019, а госпошлина оплачена 23.04.2019. Каков бухгалтерский и налоговый учет в данной ситуации?

Госпошлина в бухгалтерском и налоговом учёте. Проводки

Как работаем и отдыхаем в 2022 году ?

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Вопрос: Как отразить в учете уплату государственной пошлины при обращении в арбитражный суд и ее последующий возврат в связи с отказом от иска?

Посмотреть ответ

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст. 264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии

Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа.

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Источник

Госпошлина за государственную регистрацию прав проводка

Использован релиз 3.0.98

Государственная пошлина – федеральный сбор, взимаемый с организаций и физических лиц при их обращении за совершением юридически значимых действий в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам (п. 1 ст. 333.16 НК РФ, ст. 333.17 НК РФ, п. 10 ст. 13 НК РФ). Размеры госпошлины установлены главой 25.3 НК РФ и зависят от предмета обращения.

Госпошлина может уплачиваться за рассмотрение дел в судах, за регистрацию юрлиц и ИП, за совершение нотариальных действий, за лицензирование, за выдачу разрешений на сброс/выброс вредных веществ, за регистрацию прав собственности на недвижимое имущество и транспортные средства, за совершение прочих юридических действий.

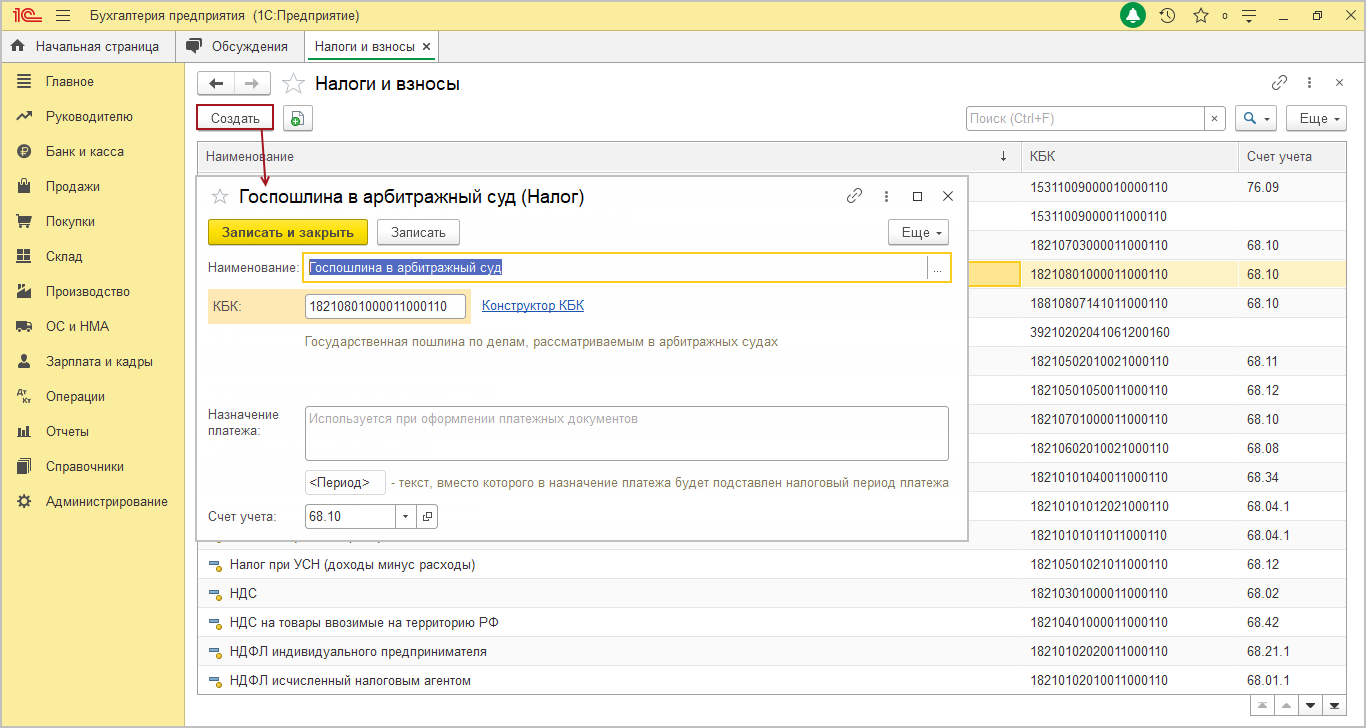

Госпошлины нет в перечне предустановленных видов налогов, поэтому сначала необходимо создать новый вид налога в справочнике «Налоги и взносы» (рис. 1):

- Раздел: Справочники – Налоги и взносы.

- Кнопка «Создать».

- В поле «Наименование» укажите наименование налога.

- В поле «КБК» укажите КБК налога вручную или используйте конструктор КБК. О том как создать новый вид налога (платежа) и заполнить для него КБК с помощью конструктора можно посмотреть здесь.

- При необходимости заполните шаблон назначения платежа в одноименном поле.

- В поле «Счет учета» выберите счет 68.10 «Прочие налоги и сборы». Или создайте для учета госпошлины новый новый субсчет счета 68 аналогично субсчету 68.10. Как это сделать см. здесь.

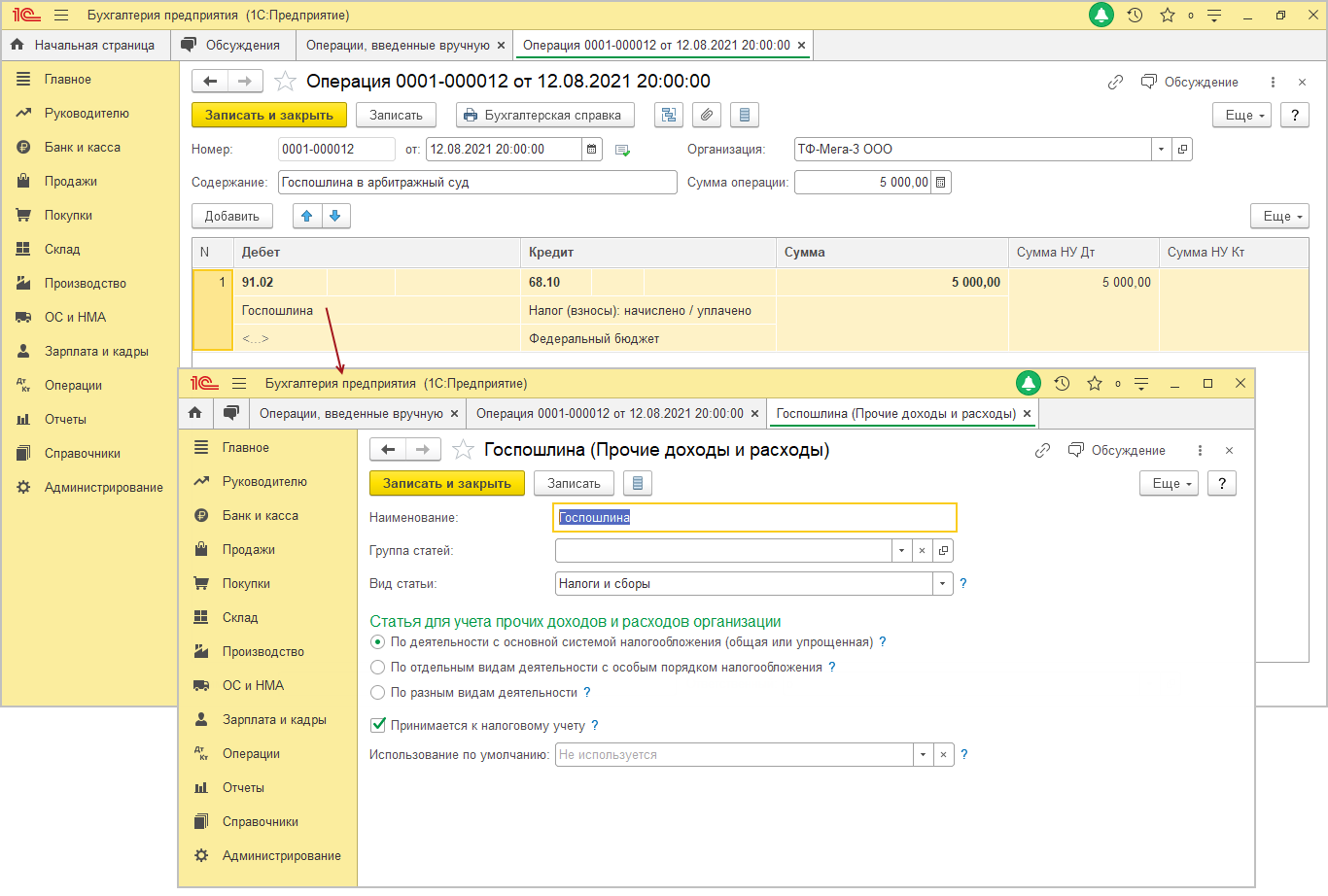

Для отражения госпошлины в составе расходов используется документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка «Создать». Вид документа – «Операция».

- В созданном документе:

- в колонке «Дебет» укажите счет отражения расходов по госпошлине и аналитику к нему;

- в колонке «Кредит» укажите счет 68.10 «Прочие налоги и сборы», вид платежа в бюджет, уровень бюджета (федеральный бюджет);

- В колонках «Сумма», «Сумма НУ Дт» укажите сумму госпошлины.

- Кнопка «Провести и закрыть».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Госпошлина за государственную регистрацию прав проводка

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Была оплачена государственная пошлина, связанная с регистрацией построенного объекта недвижимости. Объект недвижимости введен в эксплуатацию 06.04.2019, а госпошлина оплачена 23.04.2019.

Каков бухгалтерский и налоговый учет в данной ситуации?

По данному вопросу мы придерживаемся следующей позиции:

Если объект недвижимости введен в эксплуатацию раньше, чем поданы документы на государственную регистрацию прав на недвижимое имущество и, соответственно, уплачена госпошлина, то затраты на госпошлину при исчислении налога на прибыль учитываются как прочие расходы.

В бухгалтерском учете, если объект ОС предназначен для использования в деятельности, связанной с изготовлением и (или) продажей продукции, товаров, работ, услуг, затраты на госпошлину учитываться в составе расходов по обычным видам деятельности. При использовании ОС для других целей такие затраты учитываются в составе прочих расходов.

Обоснование позиции:

В соответствии с пунктом 5 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) объекты недвижимости включаются в состав объектов основных средств при одновременном выполнении следующих условий, установленных п. 4 ПБУ 6/01:

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

Если указанные условия выполняются, объект недвижимости принимается на учет по первоначальной стоимости (п. 7 ПБУ 6/01).

Таким образом, для учета объекта в составе ОС достаточно того, что объект предназначен для целей использования в качестве объекта ОС. То есть момент начала учета объекта в составе ОС для целей бухгалтерского учета не связывается с моментом ввода его в эксплуатацию. Это следует из письма Минфина России от 18.04.2007 N 03-05-06-01/33 (также смотрите письма Минфина России от 08.05.2013 N 03-05-05-01/16089, от 08.06.2012 N 03-05-05-01/31, от 20.01.2010 N 03-05-05-01/01, от 22.06.2010 N 03-03-06/1/425, ФНС России от 02.11.2006 N ШТ-6-21/1062@).

Также напомним, что с 2011 года объекты недвижимости, права собственности на которые не зарегистрированы в установленном законодательством порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств (п. 52 Методических указаний, утвержденных приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания)).

То есть теперь организация не должна дожидаться момента подачи документов на госрегистрацию права собственности на объект недвижимости, а может включать его в состав ОС при условии, что:

— сформирована первоначальная стоимость объекта;

— оформлены первичные документы по приему-передаче объекта;

— объект фактически эксплуатируется (независимо от того, временно или постоянно).

Сказанное означает, что стоимость объекта недвижимости должна быть отражена в составе основных средств (по дебету счета 01) сразу после окончания формирования ее первоначальной стоимости, независимо от момента государственной регистрации прав на данное имущество.

В соответствии с п. 8 ПБУ 6/01 первоначальная стоимость основного средства формируется из фактических затрат, связанных с его приобретением, сооружением и изготовлением (смотрите также п. 5.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160). В общем случае к таким затратам может относиться, в частности, государственная пошлина (абз. 7 п. 8 ПБУ 6/01).

Однако в рассматриваемом случае госпошлина была уплачена Вашей организацией уже после ввода в эксплуатацию объекта.

В соответствии с п. 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

В анализируемой ситуации реконструкции, модернизации и прочего не происходит.

В связи с вышеизложенным затраты в виде госпошлины за государственную регистрацию права собственности на недвижимость, по нашему мнению, не должны рассматриваться как фактические расходы непосредственно связанные с формированием первоначальной стоимости объекта.

Полагаем, что при выполнении условий, предусмотренных п. 16 ПБУ 10/99, расходы на госпошлину признаются единовременно на момент подачи заявления на государственную регистрацию.

В соответствии с п.п. 4, 5, 11 ПБУ 10/99 расход в виде уплаченной госпошлины может учитываться в составе расходов по обычным видам деятельности на счетах 20, 23, 25, 26, 44 и др. (в случае, если объект ОС предназначен для использования в деятельности, связанной с изготовлением и (или) продажей продукции, товаров, работ, услуг) или в составе прочих расходов на счете 91 (при использовании ОС для других целей).

Налоговый учет

Основные условия для признания расходов в целях налогообложения прибыли установлены в п. 1 ст. 252 НК РФ, а именно обоснованность и документальное подтверждение затрат. Кроме того, расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Государственная пошлина отнесена налоговым законодательством к федеральным налогам и сборам (п. 10 ст. 13 НК РФ).

Согласно пп. 1 п. 1 ст. 264 ГК РФ суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в ст. 270 НК РФ, относятся в состав прочих расходов, связанных с производством и реализацией.

Таким образом, госпошлина за регистрацию прав собственности учитывается в целях налогообложения прибыли по самостоятельному основанию в составе прочих расходов, связанных с производством и (или) реализацией.

Кроме того, согласно пп. 40 п. 1 ст. 264 НК РФ налогоплательщик может единовременно включить в состав прочих расходов платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами.

То есть существуют, как минимум, два основания, предусмотренные нормами главы 25 НК РФ, для признания расходов по уплаченной госпошлине за регистрацию прав на недвижимое имущество в составе прочих расходов единовременно.

Чиновники финансового ведомства в некоторых своих разъяснениях также указывают на то, что государственная пошлина как федеральный сбор, учитываемый в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ, в первоначальную стоимость ОС в налоговом учете не включается (письма Минфина России от 07.11.2007 N 03-03-06/4/145, от 30.06.2005 N 03-03-04/2/14, от 16.02.2006 N 03-03-04/1/116, от 16.02.2006 N 03-03-04/1/116)*(1).

Полагаем, что независимо от основания включения в состав прочих расходов платежи за регистрацию прав на недвижимое имущество расход признается как и в бухгалтерском учете на дату начисления госпошлины — на дату принятия заявления на государственную регистрацию прав (пп. 1 п. 7 ст. 272 НК РФ).

Вынуждены признать, что существует и иная точка зрения, высказанная тем же Минфином России. Так, в письме Минфина России от 08.06.2012 N 03-03-06/1/295 сказано, что «государственная пошлина за регистрацию прав на недвижимую вещь включается в первоначальную стоимость соответствующей недвижимой вещи». Аналогичная точка зрения содержится также в письме Минфина России от 27.03.2009 N 03-03-06/1/195.

Таким образом, налогоплательщику придется самому принимать решение, каким образом учесть суммы госпошлины, уплаченной в связи с регистрацией права на объекты недвижимости. Для того чтобы себя обезопасить, советуем указать выбранный вариант в учетной политике для целей налогообложения. Кстати, это позволяет сделать п. 4 ст. 252 НК РФ.

Напомним также, что все неясности закона толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Возвращаясь к нашей ситуации, отметим, что на основании п. 2 ст. 257 НК РФ первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Таким образом, первоначальная стоимость ОС не подлежит изменению в связи с проведением регистрации прав на недвижимое имущество и осуществлением расходов на нее.

Так как в данном случае, в связи с тем, что объект недвижимости введен в эксплуатацию раньше, чем поданы документы на государственную регистрацию прав на недвижимое имущество и, соответственно, уплачена госпошлина, то расходы на госпошлину не должны рассматриваться как фактические расходы, связанные с формированием ее первоначальной стоимости в налоговом учете. Такие расходы должны, полагаем, учитываться как прочие расходы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Аналогичный подход можно встретить у судей, которые в ряде своих решений отмечали, что затраты на регистрацию основного средства не увеличивают его первоначальную стоимость, а учитываются в составе прочих расходов (смотрите, например, постановления ФАС Уральского округа от 25.11.2008 N Ф09-8694/08-С3, от 30.01.2008 N Ф09-57/08-С3).

Источник