- Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

- Счет 71 в бухгалтерском учете

- Порядок выдачи в подотчет

- Авансовый отчет

- Примеры типовых проводок по счету 71

- Пример 1. Возмещение перерасхода по авансовому отчету — проводки

- Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

- Пример 3. Бухгалтерские проводки по командировочным расходам

- Добавить комментарий Отменить ответ

- Есть такая проводка д51 к71

Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 в бухгалтерском учете

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

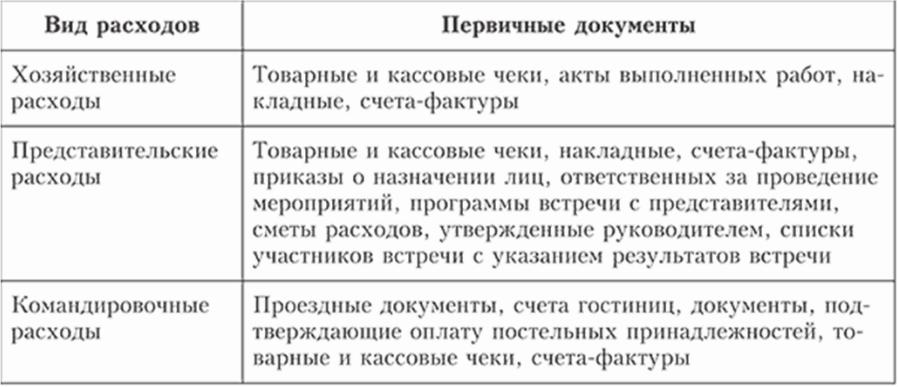

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите понятные самоучители по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Примеры типовых проводок по счету 71

| № п/п | Содержание хоз. операции | Дебет | Кредит | Документы-основания |

| 1 | Выплата наличных денежных средств в подотчет | 71 | 50 | Отчет кассира, расходный ордер |

| 2 | Перечислено в подотчет на командировочные на банковскую карточку | 71 | 51 | Выписка банка, платежное поручение |

| 3 | Перечислены средства в подотчет на корпоративную карточку | 71 | 55 | Выписка со специальных счетов |

| 5 | Приняты расходы по авансовому отчету по покупке основных средств | 08 | 71 | Акт о приемке работ и услуг |

| 6 | Оприходованы материалы, приобретенные подотчетным лицом | 10 | 71 | Накладные, документы о перевозке, акт о приеме |

| 7 | Отражена сумма расходов на производственно-хозяйственные нужды | 20/26/44 | 71 | Авансовый отчет, служебное задание, отчет по командировке |

| 9 | Оприходованы товары для перепродажи, приобретенные подотчетным лицом | 41 | 71 | Авансовый отчет и накладные |

| 11 | Возврат в кассу неистраченных средств | 50 | 71 | Отчет кассира, приходный ордер |

| 12 | Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Рассмотрим практические примеры с проводками по счету 71 по выдаче, расходованию и возврату подотчетных средств.

Пример 1. Возмещение перерасхода по авансовому отчету — проводки

Сотруднику ООО «Ромашка» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту.

В ООО «Ромашка» сформированы проводки по счету 71:

| Дт | Кт | Описание | Сумма, руб. | Документ — основание |

| 71 | 51 | На банковскую карту Иванова И.И. переведены средства на хоз.нужды | 2 500 | Платежное поручение |

| 10 | 71 | Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС | 2 840 | Авансовый отчет, товарный чек |

| 71 | 51 | На банковскую карточку Иванова И.И. зачислена сумма перерасхода | 340 | Платежное поручение |

Пример 2. Возврат подотчетных сумм по авансовому отчету — проводки

Между ООО «Ромашка» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Ромашка» Иванов А.Б. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Иванов А.Б. сдал авансовый отчет, а остаток средств вернул в кассу.

Бухгалтер ООО «Ромашка» сформировал проводки:

| Дт | Кт | Описание | Сумма, руб. | Документ-основание |

| 26/44 | 60 | Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) | 6 102 | Акт выполненных работ |

| 19 | 60 | Выделена сумма НДС от стоимости транспортных услуг | 1 098 | Акт выполненных работ |

| 68/2 НДС | 19 | Сумма НДС от стоимости транспортных услуг принята к вычету | 1 098 | Акт выполненных работ, счет-фактура |

| 71 | 50/1 | Из кассы ООО «Ромашка» Иванов А.Б. получил средства под отчет | 7 500 | Расходный кассовый ордер, заявление подотчетного лица |

| 60 | 71 | В учете отражена оплата услуг, которую осуществил Иванов А.Б. от имени ООО «Ромашка» | 7 200 | Авансовый отчет, акт выполненных работ |

| 50/1 | 71 | Остаток непотраченных средств возвращен в кассу ООО «Ромашка» (7 500 руб. — 7 200 руб.) Ивановым А.Б. | 300 | Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

Пример 3. Бухгалтерские проводки по командировочным расходам

Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Отражение командировочных расходов по счету 71 в проводках:

| Дт | Кт | Содержание операции | Сумма, руб. | Документ-основание |

| 71 | 50 | Выданы средства в подотчет Василькову И.И. из кассы | 20 000 | Расходный кассовый ордер |

| 20 | 71 | Списаны расходы на билеты без НДС | 6 780 | Авансовый отчет, ж/д билет |

| 19 | 71 | Выделен НДС по расходам на билеты | 1 220 | Ж/д билет |

| 68.НДС | 19 | НДС направлен к вычету | 1 220 | Запись в книге покупок |

| 20/44 | 71 | Списаны расходы на проживание (гостиницу) без НДС | 4 237 | Бланк строгой отчетности, кассовый чек гостиницы |

| 19 | 71 | Выделен НДС по расходам на гостиницу | 763 | |

| 68.НДС | 19 | НДС направлен к вычету | 763 | Запись в книге покупок |

| 20/44 | 71 | Списаны суточные | 6 000 | Авансовый отчет |

| 50 | 71 | Работником возвращены непотраченные средства в кассу | 1 000 | Приходный кассовый ордер |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Источник

Есть такая проводка д51 к71

Вернемся к теме. Да, мы привыкли Дт50 Кт51, Дт71 Кт50 (и ранее подразумевалось, что снимает деньги в кассу с р/c только кассир, за эту кассу отвечающий, и немедленно мчится в кассу приходовать. )

Реально в настоящее время — кто угодно может снять, на кого чек выписали, любое доверенное лицо (насколько понимаю, нет запрета). Ну вот сняло это доверенное лицо (другой работник) деньги с р/с, а до кассы не дошло в этот день, что дальше? Вариант — «задним числом» проведем, как обычно делаем, не рассматриваем. Как на конец дня отразить с точки зрения достоверности и надежности?

Очень многие вещи в бухучете (включая проводки) применяются вследствие исторически сложившихся обычаев, я бы сказала, а вовсе не нормативно закрепленных правил.

Много воды утекло с 93-го, когда был принят «Порядок ведения кассовых операций», тогда совсем другие условия были хозяйственной деятельности, 15-20 лет свободного рынка, развитие новых платежных систем — ничего этого столь «древний» документ просто не может предусматривать.

А если вообще скроется с деньгами снявшее их с р/c доверенное лицо (не кассир)? Ну да — не тому доверили, но у нас то что, по прежнему Дт50 Кт51 сначала (хотя фактически деньги в кассу не вносились)? Или «двойка» за проводку, отражающую фактическую операцию, Дт71 Кт51?

Это так, информация к размышлению для форумчан. Кто что думает?

Да Вы их приведите, мне не надо отвечать, в детском саду вам воспитателем работать.

Мне, похоже, воспитателем на форуме работать все же (какое время продержусь, не знаю).

Привожу документы по вопросу «Можно ли в подотчет на банковскую карту. «:

Письмо ЦБ (департамент общественных связей) от 18.12.2006 № 36-3/2408 — «нельзя»;

Письмо ЦБ (департамент регулирования расчетов) от 24.12.2008 № 14-27/513 — «можно»;

Постановление ФАС СЗО 11.02.2008 № А52-174/2007 — «можно» и т.д.

Не совсем так. Мне второе письмо не было известно, но оно относится конкретно к выплатам на командировки:

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 24 декабря 2008 г. N 14-27/513

Таким образом, вопрос о допустимости возмещения расходов, связанных со служебными командировками, путем их перечисления на банковские счета работников — физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства.

Учитывая изложенное, указанный вопрос не относится к компетенции Банка России, определенной Федеральным законом «О Центральном банке Российской Федерации (Банке России)».

Я теперь про него буду знать, а раньше не знала, на этом спасибо.

Тем не менее, на него можно ссылаться в целях защиты, но не как обоснование для обращения наличных денег (напрямую на карту с Р/с во всех случаях). Еще в суд не хватало таскаться на эту тему.

А чем перечисление в подотчет на командировки (по экономической сути) отличается от прочих подотчетных сумм? Ничем, совершенно, в плоскости применения трудового или иного законодательства РФ и вопросы выдачи (перечисления) прочих подотчетных сумм находятся, на любые другие цели. Работодатель и работник решают, как удобнее и лучше для всех сторон ТД подотчетные суммы проводить.

А на письма ссылаться не стоит (разве что, как дополнительный аргумент), достаточно законодательства и нормативных актов, где ЗАПРЕТА НЕТ (что и подтверждает судебная практика).

я, наверно, не правильно задала вопрос, еще новичок. Речь о перечислении не идет, смысл проводки: сняты или внесены на расчетный счет подотчетные суммы

Если сняты или внесены, то только через кассу.

Вернемся к теме. Да, мы привыкли Дт50 Кт51, Дт71 Кт50 (и ранее подразумевалось, что снимает деньги в кассу с р/c только кассир, за эту кассу отвечающий, и немедленно мчится в кассу приходовать. )

Реально в настоящее время — кто угодно может снять, на кого чек выписали, любое доверенное лицо (насколько понимаю, нет запрета). Ну вот сняло это доверенное лицо (другой работник) деньги с р/с, а до кассы не дошло в этот день, что дальше? Вариант — «задним числом» проведем, как обычно делаем, не рассматриваем. Как на конец дня отразить с точки зрения достоверности и надежности?

Вопрос, кому организация выписала чек, остается «на совести» самой организации. И на момент снятия денег банку, по большому счету, всё равно, кто снимает. Снял не кассир и не директор, и не главбух — они и переживать должны, в кассе недостача образовалась, будут знать вредь, кому чеки выписывать.

И все же реальность отражения операции Дт50 Кт51 (если фактически никто ничего в кассу не внес) остается под вопросом (ИМХО)

Но я знаю, как тяжело исторически сложившиеся учетные традиции «ломаются», поэтому не удивляюсь.

И все же реальность отражения операции Дт50 Кт51 (если фактически никто ничего в кассу не внес) остается под вопросом (ИМХО)

Но я знаю, как тяжело исторически сложившиеся учетные традиции «ломаются», поэтому не удивляюсь.

Физически может и не вносил, но формально деньги из безнала переводятся в нал — значит должны пройти через кассу («регистрируемая» наличность). По моему скромному мнению опять же.

У меня-то как раз нет бух. стереотипов -я уже третий план счетов поменяла. Но бухгалтерия — она и в Африке бухгалтерия. Кроме того, в нашем нынешнем государстве уже не приходится говорить об «исторически сложившихся учетных традициях» — традиций скоро не будет вообще:) (но может оно и к лучшему).

ПРИКАЗ

от 31 октября 2000 г. N 94н

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

Счет 71 «Расчеты с подотчетными лицами»

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Счет 71 «Расчеты с подотчетными лицами»

корреспондирует со счетами:

по дебету по кредиту

50 Касса 07 Оборудование к установке

51 Расчетные счета 08 Вложения во внеоборотные

52 Валютные счета активы

55 Специальные счета в 10 Материалы

банках 11 Животные на выращивании

76 Расчеты с разными и откорме

дебиторами и кредиторами 15 Заготовление и приобретение

79 Внутрихозяйственные материальных ценностей

расчеты 20 Основное производство

91 Прочие доходы и расходы 23 Вспомогательные

производства

25 Общепроизводственные

расходы

26 Общехозяйственные

расходы

28 Брак в производстве

29 Обслуживающие

производства и хозяйства

41 Товары

44 Расходы на продажу

45 Товары отгруженные

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в

банках

70 Расчеты с персоналом по

оплате труда

73 Расчеты с персоналом по

прочим операциям

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

91 Прочие доходы и расходы

94 Недостачи и потери от

порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета»

корреспондирует со счетами:

по дебету по кредиту

50 Касса 04 Нематериальные активы

51 Расчетные счета 50 Касса

52 Валютные счета 51 Расчетные счета

55 Специальные счета в 52 Валютные счета

банках 55 Специальные счета в

57 Переводы в пути банках

58 Финансовые вложения 57 Переводы в пути

60 Расчеты с поставщиками и 58 Финансовые вложения

подрядчиками 60 Расчеты с поставщиками и

62 Расчеты с покупателями и подрядчиками

заказчиками 62 Расчеты с покупателями и

66 Расчеты по краткосрочным заказчиками

кредитам и займам 66 Расчеты по краткосрочным

67 Расчеты по долгосрочным кредитам и займам

кредитам и займам 67 Расчеты по долгосрочным

68 Расчеты по налогам и кредитам и займам

сборам 68 Расчеты по налогам и

69 Расчеты по социальному сборам

страхованию и обеспечению 69 Расчеты по социальному

71 Расчеты с подотчетными страхованию и обеспечению

лицами 70 Расчеты с персоналом по

73 Расчеты с персоналом по оплате труда

прочим операциям 71 Расчеты с подотчетными

75 Расчеты с учредителями лицами

76 Расчеты с разными 73 Расчеты с персоналом по

дебиторами и кредиторами прочим операциям

79 Внутрихозяйственные 75 Расчеты с учредителями

расчеты 76 Расчеты с разными

80 Уставный капитал дебиторами и кредиторами

86 Целевое финансирование 79 Внутрихозяйственные

90 Продажи расчеты

91 Прочие доходы и расходы 80 Уставный капитал

98 Доходы будущих периодов 81 Собственные акции (доли)

99 Прибыли и убытки 84 Нераспределенная прибыль

(непокрытый убыток)

96 Резервы предстоящих

расходов

99 Прибыли и убытки

Источник