- Проводки по реализации и возврату товаров

- Какими проводками отражать реализацию товара

- Нормативно-правовая база

- На каких счетах вести бухгалтерский учет продаж

- Как учитывать реализацию товаров

- Как осуществлять учет услуг

- Как осуществляется корректировка реализации

- Оплата от покупателя платежной картой. Бухгалтерские проводки с учетом 1С

- Есть вопросы?

- Дт 1210 кт 6010 проводка

- Учет расчетов с поставщиками

- Учет расчетов с покупателями

Проводки по реализации и возврату товаров

| Автор: | Окси. |

| Добавлено: | #1  Чт Июл 10, 2008 19:45:41 |

| Заголовок сообщения: | Проводки по реализации и возврату товаров |

| База знаний http://balans.kz/viewtopic.php?p=125431#125431 Подскажите можно ли делать такие проводки: | |

| Автор: | Нерезидент Баланса |

| Добавлено: | #2  Чт Июл 10, 2008 21:35:39 |

| Заголовок сообщения: | |

| а как вы учет товара будете вести, списание себестоимости? вот проводки: Дт 1010 Кт 1210 поступ.денег Дт 1210 Кт 6010 реал.товара Дт 1210 Кт 3130 на сумму НДС Дт 7010 Кт 1330 списана себестоимость | |

| Автор: | svet | |||||||||||||||||||||||||||||||||||||||||||

| Добавлено: | #3  Чт Июл 10, 2008 21:40:50 | |||||||||||||||||||||||||||||||||||||||||||

| Заголовок сообщения: | ||||||||||||||||||||||||||||||||||||||||||||

| Нет, такие проводки делать нельзя! 👿 Вы же ДЕНЬГИ учитываете, а не доход на сч 1010. В кассу пришли суть денежные иединицы, а не абстрактный доход. Сделайте документ на реализацию контрагенту «Реализация за ниличный расчет», например, и оприходуйте в кассу деньги от этого контрагента. Т.е. вот так: Дт 7010 Себестоимость реал прод Кт 1330 Товары Дт 1210 Реализация на н/расчет Кт 6010 Доход от реализации Дт 1210 Реализация за н/расчет Кт 3130 на сумму НДС Дт 1010 Поступление ден.ср Кт 1210 Реализация за Н/расчет. Добавлено спустя 1 минуту 44 секунды: Извиняюсь за грамматику 😳 На работе борюсь с таким же явлением! Источник Какими проводками отражать реализацию товараНормативно-правовая базаПравовой основой, по которой организации должны продавать, а затем проводить в учете товар, является ПБУ 9/99 (Приказ Минфина России № 32н от 06.05.1999). В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на:

К обычным доходам относится и доходность от торговли товарами, работами и услугами (п. 5 ПБУ 9/99). Величина доходов высчитывается без налога на добавленную стоимость и НДС (п. 3 ПБУ 9/99). НДФЛ также в этом случае не учитывается. Порядок подразделения доходов каждое учреждение выбирает самостоятельно, основываясь на специфике вида деятельности и организационно-правовой формы. Выбранный способ необходимо закрепить в учетной политике (п. 4 ПБУ 9/99). В п. 12 ПБУ 9/99 говорится, что выручка от торговли признается в учете только в случае одновременного определения признаков:

Для организаций, работающих по упрощенной схеме бухгалтерского учета, допускается возможность признавать доходность в момент получения оплаты за ТРУ. В случаях длительного производственного цикла выручку также можно признать поэтапно — после выполнения определенного этапа или изготовления конкретной части (п. 13 ПБУ 9/99). На каких счетах вести бухгалтерский учет продажБухучет операций по продаже товаров и услуг организации отражается на счете 90 «Продажи» плана счетов (Приказ Минфина № 94н от 31.10.2000). На 90 счете записываются проводки по реализации ТМЦ и расходов, непосредственно связанных со сбытом ТРУ, а также НДС, начисленный с этих операций. На сч. 90 можно вести как синтетический, так и аналитический учет. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации. Сч. 90 имеет ряд субсчетов, которые организация открывает на основании отраслевой и производственной специфики сферы ее функционирования:

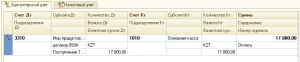

Показатели и движения по субсчетам учитываются в течение всего месяца нарастающим итогом. В конце отчетного периода — месяца — оборот по кредиту (субсчет 90.1) сравнивается с совокупным итогом оборота по дебету по таким субсчетам, как 90.2, 3 и проч. Результат проводится на субсчете «Прибыли и убытки» следующей записью: Дт 90.9 Кт 99. Как учитывать реализацию товаровБухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

Как осуществлять учет услугУслуги считаются переданными непосредственно в момент их оказания. Используйте такие бухпроводки по реализации услуг:

Как осуществляется корректировка реализацииЕсли условия договора на поставку ТРУ изменены либо бухгалтерия обнаружила допущенную ранее ошибку, то бухучет операций по сбыту можно изменить в соответствии с законодательно установленным регламентом. Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично. Проводки по корректировке реализации в сторону уменьшения:

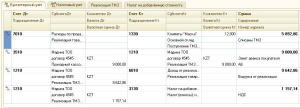

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию. Источник Оплата от покупателя платежной картой. Бухгалтерские проводки с учетом 1СПодскажите как отражать поступление по платежным картам по выписке банка в 1с программе? Отражали у себя проводками: 1. Дт 1030. КТ 1210 Платежный ордер поступление безналичных ДС; 2. Дт 7210 Кт 1030 Платежный ордер прочее списание безналичных ДС – списание комиссии банка; 3. Дт 1030 Кт 1030 Платежный ордер прочее списание безналичных ДС – Перевод на другой счет организации (уже на счет организации). Правильно ли отражены данные проводки? Предположительно реализация будет оформлена следующими бухгалтерскими записями: – Дебет 1210 Кредит 6010. В меню «Продажа» в 1С предусмотрен функционал «Оплата от покупателя .

Есть вопросы?Получите профессиональную консультацию Центральный дом бухгалтера (ЦДБ) – компания № 1 на финансовом рынке Казахстана в сфере производства и оказания услуг для бухгалтеров и индивидуальных предпринимателей. Активно развивающаяся компания ЦДБ — занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года. Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность. Мы реализуем комплексный подход к развитию бизнеса, обеспечиваем максимальное качество и удобство при оказании бухгалтерских услуг своим клиентам. Центральный дом бухгалтера предлагает обучение, консультации, печатные и электронные издания, информационную систему для бухгалтера! Довольный клиент – это кредо ЦДБ! К каждому клиенту индивидуальный подход и особая забота! Источник Дт 1210 кт 6010 проводкаПокупка и реализация товаров в зависимости от условий договора может осуществляться как на условиях предоплаты, так и на условиях оплаты после поставки товаров, работ и услуг. В статье рассмотрен учет расчетов между покупателями и поставщиками согласно условиям договоренности сторон. Основные схемы учета взаиморасчетов с покупателями и поставщиками предполагают использование счетов дебиторской и кредиторской задолженности:

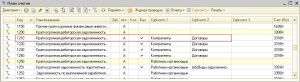

Для автоматической подстановки данных счетов в первичные документы в конфигурации «Бухгалтерия 8 для Казахстана» предназначен регистр сведений «Счета учета расчетов с контрагентами» (меню Предприятие → Счета учета расчетов с контрагентами).

Заполнение регистра сведений «Счета учета расчетов с контрагентами» предусмотрено автоматически при первом запуске программы. При заполнении регистра по умолчанию не заполняются поля «Организация», «Контрагент», «Договор», «Вид расчетов по договору», это означает, что указанные счета будут использоваться для взаиморасчетов во всех организациях, по всем контрагентам, договорам и видам расчетов. При вводе нового документа счета учета взаиморасчетов с контрагентами будут автоматически заполнены на закладке «Счета учета расчетов» или в разделе «Счета бухгалтерского учета».

Важно! Если Вы ведете учет авансов, то в документах по приобретению, в документах по реализации и в платежных документах не рекомендуется очищать поля «Счет авансов», «Счета учета расчетов по авансам». Так как в случае, если счет авансов в документе не указан, то при проведении документа не будет выполняться автоматический зачет авансов. Рассмотрим схему зачета авансов выданных и полученных при учете взаиморасчетов с покупателями и поставщиками. Анализ взаиморасчетов будет осуществляться в разрезе контрагентов и договоров с ними, так как у счетов 1210, 1610, 3310, 3510 основная аналитика представлена в виде субконто «Контрагенты» и «Договоры». Субконто «Документы расчетов с контрагентами» при анализе задолженности контрагента в момент зачета аванса учитываться не будет.

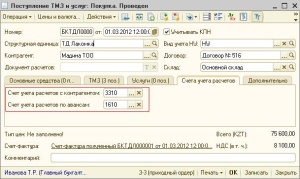

Учет расчетов с поставщикамиПри оформлении документов поступления, например «Поступление ТМЗ и услуг», формируются проводки по кредиторской задолженности Дт 1330 Кт 3310.

После проведения оплаты за данный товар формируются проводки по закрытию данной задолженности Дт 3310 Кт 1010 (1030)

Если сначала оформляется платежный документ, то при отсутствии кредиторской задолженности по контрагенту и договору, формируется проводка Дт 1610 Кт 1010 (1030). Сумма предоплаты отражается на счете авансов выданных.

При оформлении документа, формирующего кредиторскую задолженность перед поставщиком, произойдет автоматический анализ задолженности по контрагенту и договору, и произойдет зачет аванса поставщику в сумме предоплаты.

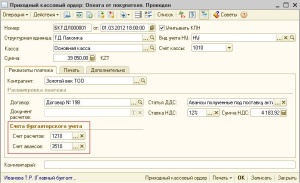

Важно! При оформлении документов по поступлению и оплате одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с поставщиками. Учет расчетов с покупателямиПри реализации активов формируется дебиторская задолженность покупателя. Например, при оформлении документа «Реализация ТМЗ и услуг» будет проводка Дт 1210 Кт 6010.

При оплате покупателем за реализованный товар сформируется проводка Дт 1010 (1030) Кт 1210.

Если сначала производится предоплата за товар, то проводка формируется Дт 1010 (1030) Кт 3510 в платежном документе.

После оформления документа реализации сформируется проводка по зачету аванса Дт 3510 Кт 1210 в сумме предоплаты.

Важно! При оформлении документов реализации и оплаты одной датой следует обращать внимание на время проведения документа, так как от этого зависит формирование проводок по задолженности с покупателями. Данная статья поможет организовать учет расчетов с покупателями и поставщиками на вашем предприятии. Источник  Специалисты, работающие в области электрики и электромонтажа | ||||||||||||||||||||||||||||||||||||||||||||