- 5. Основные бухгалтерские проводки по счету 05

- Читайте также

- 4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

- 6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

- 6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

- 6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

- 6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

- 6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

- 6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

- 6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов»

- 6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

- 14.2. Типовые проводки для торговой организации

- 1.5. Бухгалтерские проводки, связанные с учетом доходов

- 2.5. Бухгалтерские проводки, связанные с учетом расходов

- 3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

- 3. Основные бухгалтерские проводки по учету объектов нематериальных активов

- Хозяйственные операции и бухгалтерские проводки

- Бухгалтерские проводки и отчетность по зарплате

- Бухгалтерская проводка: как составить и не ошибиться

- Как было раньше и откуда появились Д и К

- Особенности современного бухучета

- Что важно запомнить начинающему бухгалтеру

- Как составить проводку и не ошибиться

- Для составления бухгалтерской проводки необходимо выполнить действия:

- Еще одно контрольное правило:

- Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

- Шпаргалка

- Бухгалтерская проводка

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05

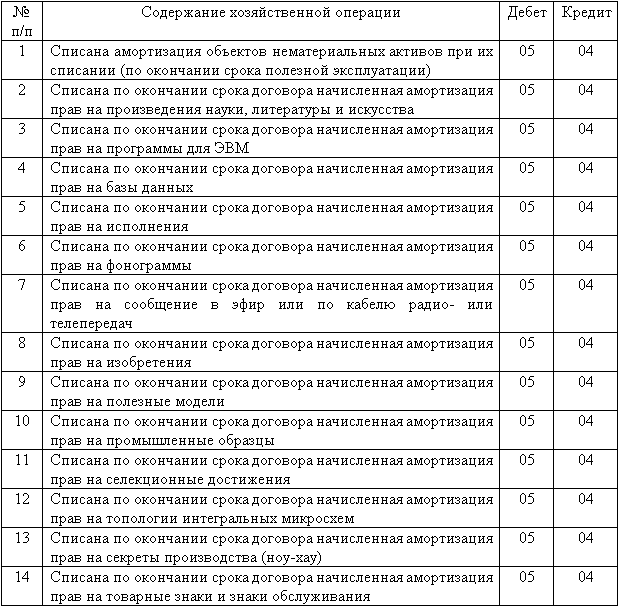

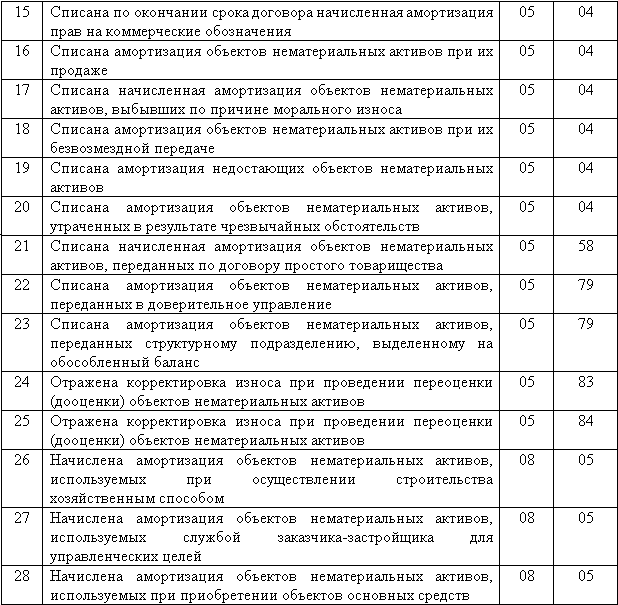

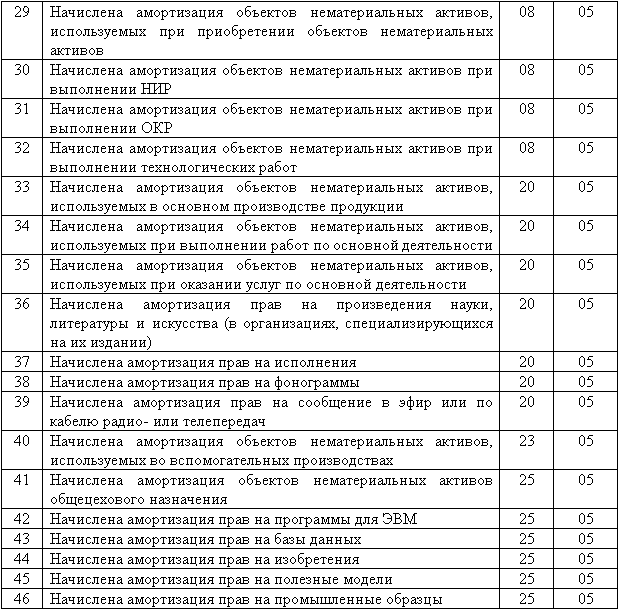

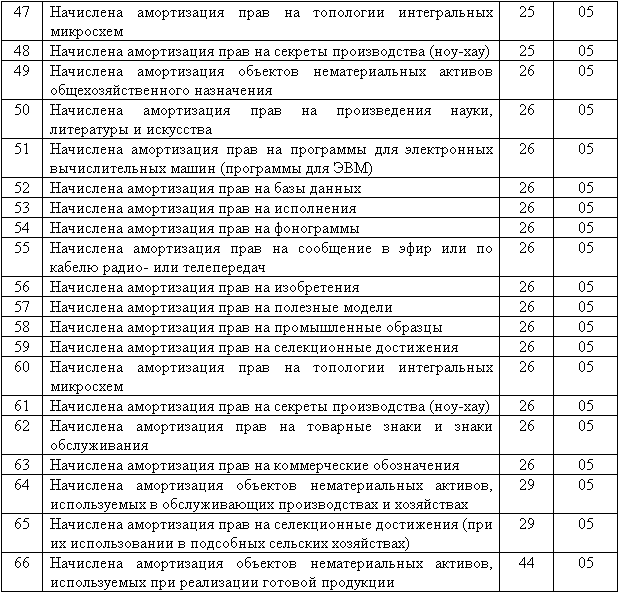

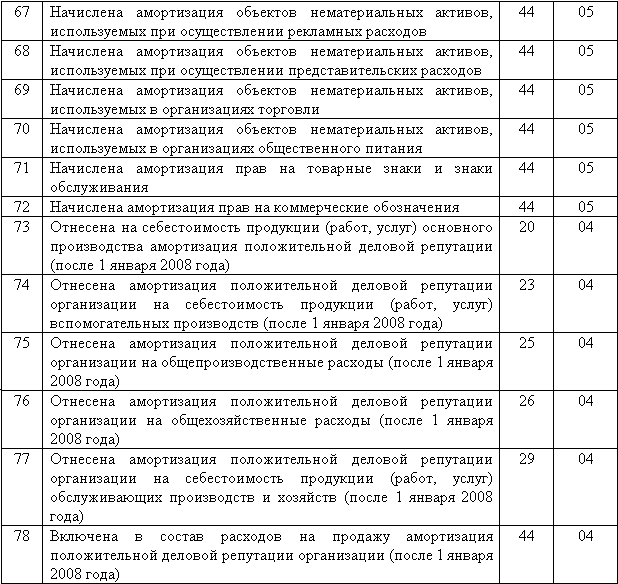

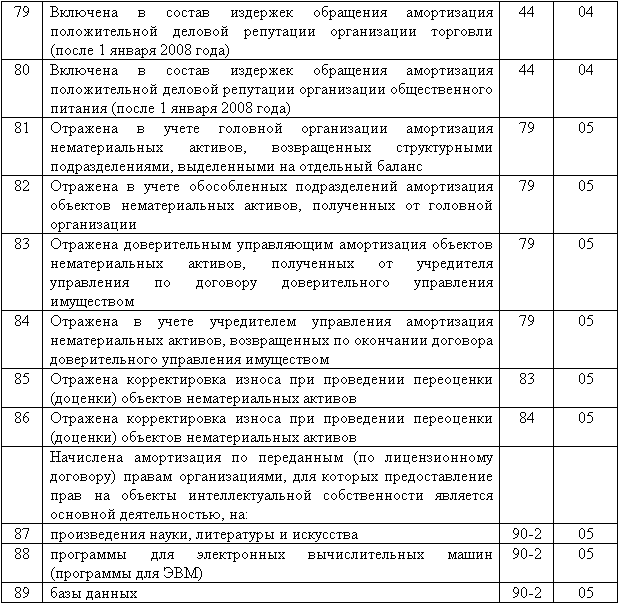

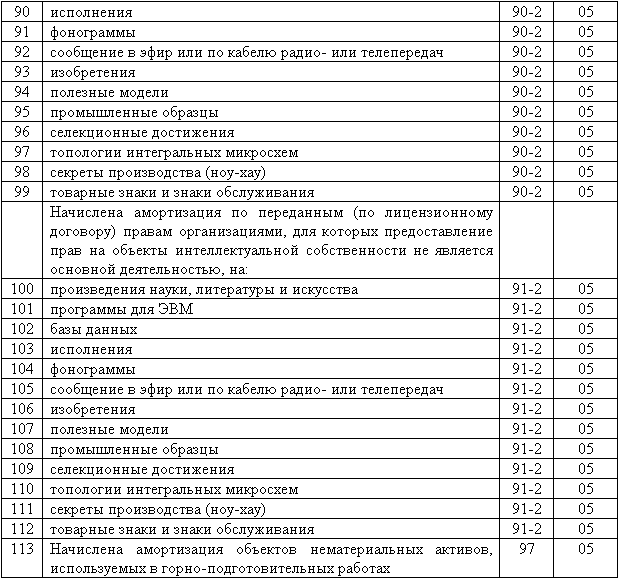

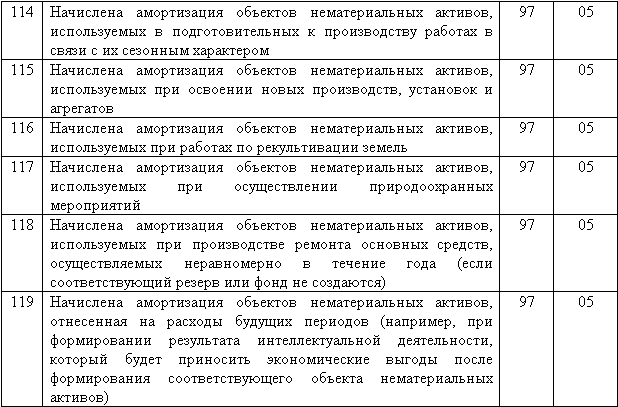

В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см. таблицу).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

4. Основные бухгалтерские проводки по учету расчетов с подотчетными

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство» Информация о затратах производства (профильного производства данной организации) отражается на активном счете 20 «Основное производство».Остаток по счету 20 «Основное производство» на конец

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства» Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы» На активном счете 25 «Общепроизводственные расходы» ведут учет расходов по управлению и обслуживанию цехов, то есть на счете 25 отражают затраты цеха. Счет 25 сальдо на отчетную дату

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы» На активном счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом, то есть на счете 26 отражают затраты заводоуправления. Счет 26 сальдо

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве» Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства» На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов»

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов» Наиболее распространенным является резервирование зарплаты работников за время отпуска. Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

14.2. Типовые проводки для торговой организации

14.2. Типовые проводки для торговой организации ТИПОВЫЕ ПРОВОДКИ ДЛЯ ТОРГОВОЙ ОРГАНИЗАЦИИ (ЧАСТЬ 1) ТИПОВЫЕ ПРОВОДКИ ДЛЯ ТОРГОВОЙ ОРГАНИЗАЦИИ (ЧАСТЬ

1.5. Бухгалтерские проводки, связанные с учетом доходов

1.5. Бухгалтерские проводки, связанные с учетом доходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

Хозяйственные операции и бухгалтерские проводки

Хозяйственные операции и бухгалтерские проводки Формировать хозяйственные операции и бухгалтерские проводки в программе «1С Бухгалтерия 8» можно несколькими способами, которые перечислены ниже.? Автоматически одновременно с проведением документа. Для этого

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в

Источник

Бухгалтерская проводка: как составить и не ошибиться

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Статья для начинающих бухгалтеров о том, что такое проводка, для чего она нужна и как с этим работать

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.

- Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

Скачайте в конце статьи шпаргалку, где собрана основная информация из статьи, а также о том, как мы пришли к бухгалтерским проводкам (нет, это не скучная историческая справка, а выжимка из самого главного).

Как было раньше и откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденций по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткое Д и К, некоторым удобно писать Дт и Кт, но суть одна:

- Д обозначает дебет;

- К обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод:

- кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет). На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. А далее в статье я кратко сформулирую основу.

Для составления бухгалтерской проводки необходимо выполнить действия:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- активный или пассивный счет используется;

- определение направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара « Учимся составлять и читать бухгалтерские проводки » и скачивайте полезный документ в разделе «Материалы».

Еще одно контрольное правило:

- на активном счете никогда не может быть остатка по кредиту;

- на пассивном счете никогда не может быть остатка по дебету;

- на активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д10К60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 млн 200 тыс. руб.

Т.е. каждая бухгалтерская проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки 585.4 КБ

Источник

Бухгалтерская проводка

Бухгалтерская проводка (бухгалтерская запись) — это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

определить экономическое содержание объекта;

признать объект учета;

технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

— простые проводки – это проводки, в которых корреспондируются два счета.

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

— сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Операция поступления на расчетный счет выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Дебет счета 51 «Расчетные счета» 150 000 руб.

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» — 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

От поставщика поступили материалы на сумму 10 000 руб. и оборудование к установке на сумму 50 000 руб.

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Дебет счета 10 «Материалы» 10 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

закрывается счет реализация и определяется финансовый результат.

включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

а) дополнительные – составляются обычными чернилами, их сумма увеличивает обороты по счетам;

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Источник